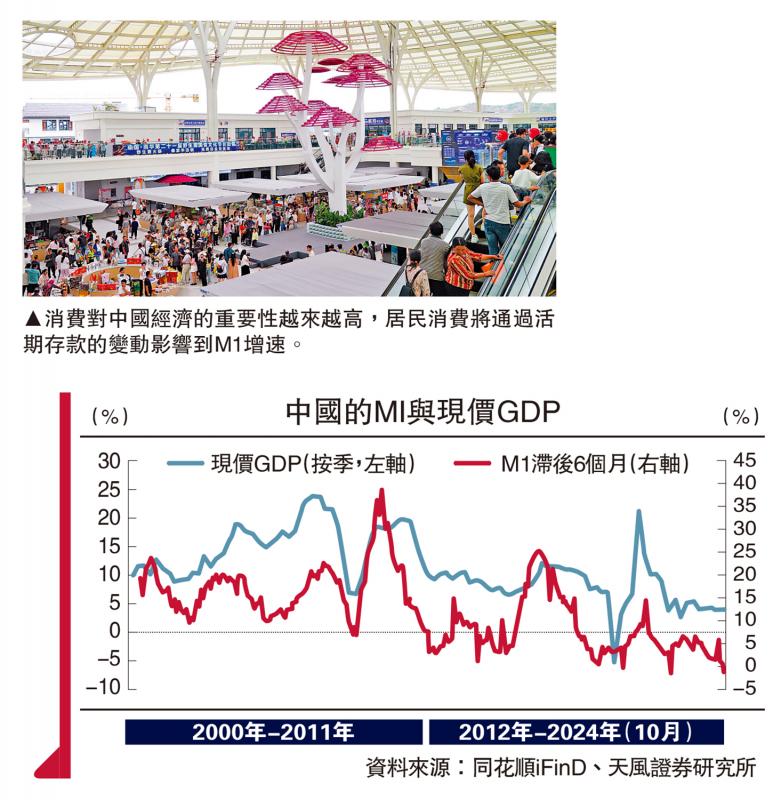

圖:消費(fèi)對(duì)中國(guó)經(jīng)濟(jì)的重要性越來(lái)越高���,居民消費(fèi)將通過活期存款的變動(dòng)影響到M1增速�����。

2024年12月2日��,人民銀行正式表示將個(gè)人活期存款���、非銀行支付機(jī)構(gòu)客戶備付金納入M1(狹義貨幣供應(yīng))口徑����,M1從原先的“流通中貨幣(M0)+單位活期存款”���,擴(kuò)展為“流通中貨幣(M0)+單位活期存款+個(gè)人活期存款+非銀行支付機(jī)構(gòu)客戶備付金”���。

M0、M1��、M2主要是按照資金的流動(dòng)性(能否直接用于支付交易等)進(jìn)行劃分����。在1994年貨幣供應(yīng)量口徑劃分之初��,中國(guó)還沒有個(gè)人銀行卡�,更無(wú)移動(dòng)支付體系��,個(gè)人存款無(wú)法用于即時(shí)轉(zhuǎn)賬支付���,因此居民存款(包括活期存款)����,均納入到M2(廣義貨幣供應(yīng))�,能夠用于直接支付的如單位活期存款則納入M1�����。

其后�����,雖然人民銀行多次修正M2和M0的統(tǒng)計(jì)口徑(分別在2001年�、2002年、2011年���、2018年對(duì)M2的統(tǒng)計(jì)范圍進(jìn)行修改��,在2022年對(duì)M0進(jìn)行修改)�����,但是一直沒有修正過M1口徑���。

今次調(diào)整是對(duì)M1口徑的一次查漏補(bǔ)缺����,1994年確定的口徑在當(dāng)前并不完全適用�。按照人民銀行官方表述,隨著支付手段的快速發(fā)展���,居民活期存款已經(jīng)做到了無(wú)需取現(xiàn)即可隨時(shí)用于支付���,應(yīng)將其計(jì)入M1。同時(shí)����,非銀行支付機(jī)構(gòu)客戶備付金,可以直接用于支付或交易�,具有較強(qiáng)的流動(dòng)性����,也應(yīng)納入M1(客戶備付金是支付機(jī)構(gòu)預(yù)收其客戶的待付貨幣資金�,比如支付寶、微信等)����。

在口徑修正后,新����、舊M1口徑雖然在趨勢(shì)上走勢(shì)一致,但是依舊有兩點(diǎn)變化值得關(guān)注:

一是隨著涵蓋范圍變大��,居民活期存款與企業(yè)存款之間的變動(dòng)不再影響M1��。比如往年春節(jié)受年終獎(jiǎng)發(fā)放等因素影響��,企業(yè)存款向居民存款轉(zhuǎn)移��,疊加春節(jié)錯(cuò)位的影響�,M1同比在每年年初會(huì)出現(xiàn)明顯波動(dòng)���。但是隨著居民活期存款納入M1口徑��,春節(jié)資金波動(dòng)對(duì)M1的影響明顯下降�,這大大減弱了異常值對(duì)M1走勢(shì)的擾動(dòng)。比如2024年1月�����,舊口徑M1同比從1.3%跳升至5.9%����,但新口徑僅從1.6%升至3.4%。

二是隨著分項(xiàng)增多�����,單一科目對(duì)M1的影響減弱����,M1同比波動(dòng)降幅收窄。比如2024年10月���,新�、舊口徑M1同比增速分別為-2.3%和-6.1%��。舊口徑下M1同比增速降幅大���,主要是因?yàn)槭苁止べN息治理影響��,企業(yè)活期存款大幅走弱�,10月企業(yè)活期存款對(duì)M1同比增速的拉動(dòng)為-7.7個(gè)百分點(diǎn)。但在新口徑下���,受企業(yè)活期存款占比回落影響����,其對(duì)M1的同比的拉動(dòng)從-7.7收窄至-4.8個(gè)百分點(diǎn)�。同時(shí),近期居民活期存款對(duì)M1的支撐一直穩(wěn)定在1.5個(gè)百分點(diǎn)左右��。這使得今年新口徑下的M1同比降幅明顯低于舊口徑下的M1同比增速�。

熨平春節(jié)因素波動(dòng)

不過,M1統(tǒng)計(jì)口徑變更的實(shí)際意義并不止于此�����。M1作為高流動(dòng)性的貨幣供應(yīng)量指標(biāo)��,一般會(huì)被用于表征當(dāng)前實(shí)體經(jīng)濟(jì)的活躍程度��。比如����,M1同比增速高增(單位活期存款走高),往往表明當(dāng)前居民消費(fèi)意愿(居民存款向單位活期存款轉(zhuǎn)化���,如購(gòu)房和消費(fèi))��、財(cái)政擴(kuò)張意愿(財(cái)政資金下發(fā)����,財(cái)政存款向企業(yè)存款轉(zhuǎn)移)�、企業(yè)投資擴(kuò)產(chǎn)意愿(企業(yè)定期存款向活期存款轉(zhuǎn)移)的走強(qiáng)。

體現(xiàn)在數(shù)據(jù)上��,M1同比增速領(lǐng)先PPI同比�、現(xiàn)價(jià)GDP、工業(yè)企業(yè)利潤(rùn)等經(jīng)濟(jì)指標(biāo)六個(gè)月左右��。雖然本次口徑修正并不影響M1同比的走勢(shì)及其對(duì)相關(guān)經(jīng)濟(jì)指標(biāo)的領(lǐng)先性���,但在春節(jié)等異常值減少后����,新口徑M1同比增速與PPI等指標(biāo)的相關(guān)性有望提升���。

此前無(wú)論是出口導(dǎo)向型經(jīng)濟(jì)還是投資導(dǎo)向型經(jīng)濟(jì)�����,核心主體一直是企業(yè)��,因此主要由單位活期存款為主的M1能較好地跟蹤經(jīng)濟(jì)狀態(tài)��,但隨著消費(fèi)對(duì)中國(guó)經(jīng)濟(jì)的重要性越來(lái)越高(體現(xiàn)為消費(fèi)在GDP中的占比提升)���,居民消費(fèi)將通過活期存款的變動(dòng)影響到M1增速����,一定程度上提高了M1增速對(duì)企業(yè)投資和居民消費(fèi)的表征性��。(作者為天風(fēng)證券首席宏觀分析師)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)