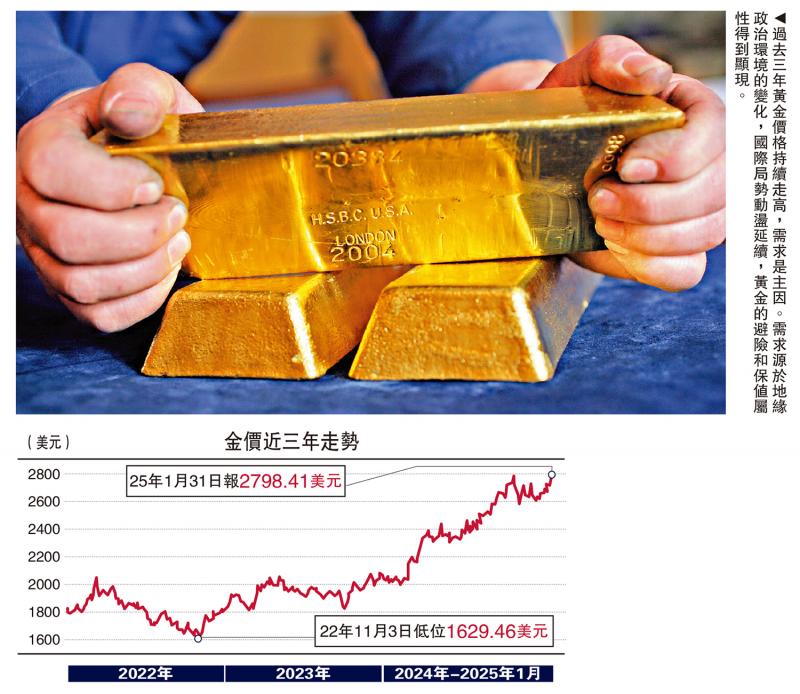

圖:過(guò)去三年黃金價(jià)格持續(xù)走高����,需求是主因�。需求源于地緣政治環(huán)境的變化��,國(guó)際局勢(shì)動(dòng)蕩延續(xù)����,黃金的避險(xiǎn)和保值屬性得到顯現(xiàn)。

全球大類資產(chǎn)的波動(dòng)仍在加劇��,美元強(qiáng)勢(shì)和另類資產(chǎn)的劇烈震蕩反映了金融市場(chǎng)的底層邏輯發(fā)生深刻變化����。展望2025年,全球地緣政治局勢(shì)將可能延續(xù)緊張和復(fù)雜格局�����,全球?qū)捸?cái)政和寬松貨幣政策雖延續(xù),但較大可能遭遇新的障礙����,大宗商品價(jià)格漲跌幅亦將隨之?dāng)U大�����。

地緣政治形勢(shì)延續(xù)動(dòng)蕩�,不確定性上升,但跨國(guó)投資者正逐漸適應(yīng)不斷變化的宏觀環(huán)境���,包括全球資產(chǎn)重新定價(jià)和資產(chǎn)組合優(yōu)化��?�?v觀全球經(jīng)濟(jì)和大類資產(chǎn)表現(xiàn)���,具備避險(xiǎn)屬性的資產(chǎn)保持較高的漲幅,比如黃金等���。

主要大類資產(chǎn)預(yù)期表現(xiàn)

美元指數(shù):震蕩行情且仍有階段性走強(qiáng)的機(jī)會(huì)���。2024年美元指數(shù)并未隨美聯(lián)儲(chǔ)降息周期而走軟��,反而逆勢(shì)走強(qiáng)�。美元強(qiáng)勢(shì)一方面反映了美國(guó)經(jīng)濟(jì)的“異?���!表g勁,另一方面折射出國(guó)際金融市場(chǎng)濃厚的避險(xiǎn)情緒��。展望美元走勢(shì)��,市場(chǎng)普遍預(yù)計(jì)2025年美元指數(shù)較大概率延續(xù)漲勢(shì)��,漲幅可能較2024年收窄且波動(dòng)性擴(kuò)大�����。

支撐美元強(qiáng)勢(shì)的主要因素包括:美國(guó)經(jīng)濟(jì)保持較好的增速�����、美聯(lián)儲(chǔ)降息節(jié)奏放緩����,以及歐元區(qū)經(jīng)濟(jì)下行等���,但拖累美元指數(shù)下行的因素也客觀存在,包括因關(guān)稅戰(zhàn)而引發(fā)的通脹風(fēng)險(xiǎn)����、美聯(lián)儲(chǔ)超預(yù)期降息,以及美國(guó)經(jīng)濟(jì)下行風(fēng)險(xiǎn)的上升����。中長(zhǎng)期看��,美元的國(guó)際地位出現(xiàn)下降趨勢(shì)����,特別是美元的國(guó)際支付及儲(chǔ)備貨幣份額也逐漸降低。

股市:“業(yè)績(jī)驅(qū)動(dòng)+降息周期”將釋放利好�。全球貨幣寬松周期延續(xù),利好資本市場(chǎng)����,帶來(lái)更多低成本的融資?;仡?024年全球股市走勢(shì),美股依然延續(xù)強(qiáng)勢(shì)表現(xiàn)�����,日本股市階段性走出強(qiáng)勢(shì)行情,印度�����、越南等股市也有不同程度的積極表現(xiàn)���。

從首次公開(kāi)招股(IPO)數(shù)量來(lái)看�����,港股的表現(xiàn)較好�。數(shù)據(jù)顯示��,截至2024年末����,恒生指數(shù)全年累計(jì)上漲近18%,港交所合計(jì)有70家企業(yè)上市�����,募資總額達(dá)到876.5億港元�,同比增長(zhǎng)約88%�。印度股市連續(xù)上漲帶來(lái)的新股估值及上市活躍度提升����,也為其IPO市場(chǎng)帶來(lái)助力。中國(guó)內(nèi)地股市表現(xiàn)逐漸改善��,滬指全年上漲12.67%���,科創(chuàng)50指數(shù)年漲幅達(dá)16.07%�。但歐洲股市表現(xiàn)疲軟���,主要源于經(jīng)濟(jì)?復(fù)蘇的不確定性�����。

展望2025年資本市場(chǎng),美股上漲的可持續(xù)性和科技公司的股價(jià)高估風(fēng)險(xiǎn)仍不可忽視�,需要關(guān)注全球股市回調(diào)及人工智能(AI)等創(chuàng)新科技存在的潛在風(fēng)險(xiǎn),龍頭科技股的業(yè)績(jī)不穩(wěn)定也可能引發(fā)市場(chǎng)震蕩���。

黃金:結(jié)構(gòu)性需求驅(qū)動(dòng)價(jià)格溫和上漲的概率較大����。回顧過(guò)去三年黃金價(jià)格的走勢(shì)可見(jiàn)�����,需求增長(zhǎng)是主因��。仔細(xì)剖析��,其中的需求源于地緣政治環(huán)境的變化�����,國(guó)際局勢(shì)動(dòng)蕩延續(xù)�,黃金的避險(xiǎn)和保值屬性顯現(xiàn),特別是歐美國(guó)家大規(guī)模實(shí)施制裁措施�����,包括加大對(duì)金融體系和儲(chǔ)備貨幣等制裁舉措威脅到金融安全��,導(dǎo)致全球央行增持黃金的需求大增��。

根據(jù)世界黃金協(xié)會(huì)的數(shù)據(jù)����,2024上半年全球各國(guó)央行共計(jì)增持507噸黃金���,同比增長(zhǎng)8%。從各國(guó)央行增持黃金的趨勢(shì)來(lái)看���,通過(guò)增持黃金既優(yōu)化主權(quán)儲(chǔ)備資產(chǎn)結(jié)構(gòu)����、鞏固夯實(shí)主權(quán)信用�����,也有利于應(yīng)對(duì)國(guó)際局勢(shì)變化帶來(lái)的沖擊�,維護(hù)國(guó)家金融安全和利益。2024年全年倫敦現(xiàn)貨黃金價(jià)格漲幅近30%�����,價(jià)格攀升至每盎司2610.85美元��。

展望黃金價(jià)格走勢(shì)�����,預(yù)計(jì)結(jié)構(gòu)性的需求因素仍將支撐黃金價(jià)格維持一定的漲幅��,包括各國(guó)央行持續(xù)增持黃金及地緣政治沖突的長(zhǎng)期化引發(fā)的避險(xiǎn)需求���,而且美聯(lián)儲(chǔ)降息與“特朗普2.0”沖擊也將對(duì)黃金價(jià)格的上漲提供動(dòng)力�����,世界黃金協(xié)會(huì)預(yù)測(cè)2025年的黃金價(jià)格漲幅可能更為溫和���,但更高的長(zhǎng)期利率或疲弱的黃金消費(fèi)需求可能帶來(lái)逆風(fēng)。

原油:延續(xù)價(jià)格波動(dòng)且下行斜率可能增加����。盡管全球經(jīng)濟(jì)延續(xù)?復(fù)蘇增長(zhǎng),但原油價(jià)格卻呈現(xiàn)出更大的波動(dòng)性���,主要原因在于全球原油供需市場(chǎng)的加速調(diào)整���,特別是烏克蘭危機(jī)和巴以沖突等引發(fā)主要產(chǎn)油國(guó)原油供應(yīng)鏈發(fā)生新的變化,原油制裁和航運(yùn)緊張致使出口下滑�����,同時(shí)可再生及清潔能源的替代也對(duì)原油需求起到一定的抑制作用。數(shù)據(jù)顯示���,2024年全球原油出口下降2%����,為2021年以來(lái)首次下降��。

中東及俄羅斯等原油出口受到地緣政治沖突影響而價(jià)格呈現(xiàn)寬幅波動(dòng)����,美國(guó)推動(dòng)頁(yè)巖油生產(chǎn)而占據(jù)更高市場(chǎng)份額,“OPEC+”控產(chǎn)能的舉措對(duì)原油價(jià)格的影響有所減弱�����,整體供求仍維持平衡�,歐洲國(guó)家的經(jīng)濟(jì)下行也削弱了原油需求。

展望2025年原油市場(chǎng)����,全球經(jīng)濟(jì)增速放緩將直接導(dǎo)致原油需求下降,特朗普第二任期對(duì)油氣產(chǎn)業(yè)的支持將提高原油供給水平���,可預(yù)期的供大于求的局面將拖累原油價(jià)格。國(guó)際能源署預(yù)計(jì)非“OPEC+”2025年的原油產(chǎn)量預(yù)計(jì)同比增長(zhǎng)2.7%,全球石油需求預(yù)計(jì)同比增長(zhǎng)1%����。市場(chǎng)普遍預(yù)計(jì)2025年油價(jià)將呈現(xiàn)偏弱走勢(shì),非OPEC產(chǎn)油國(guó)增產(chǎn)���、需求走軟及庫(kù)存上升等將共同推動(dòng)國(guó)際原油價(jià)格延續(xù)波動(dòng)且繼續(xù)下探�。

比特幣:維持寬幅波動(dòng)和劇烈震蕩走勢(shì)�。由于全球風(fēng)險(xiǎn)資產(chǎn)配置邏輯發(fā)生變化,比特幣從初期不被認(rèn)可的另類資產(chǎn)逐漸被更多的主流機(jī)構(gòu)投資者認(rèn)可���,但仍難改其劇烈波動(dòng)的走勢(shì)�。數(shù)據(jù)顯示���,比特幣2024全年漲幅125%���,年中最高觸及10.8萬(wàn)美元,截至年末的總市值接近2萬(wàn)億美元���,增長(zhǎng)140%���。

貝萊德推出的比特幣掛鉤的現(xiàn)貨ETF資產(chǎn)規(guī)模已超過(guò)1000億美元���。其中大部分資產(chǎn)流向其所屬的比特幣信托基金?��;ㄆ煦y行分析認(rèn)為��,比特幣被歸類為大宗商品�����,已經(jīng)有現(xiàn)貨ETF和期貨合約等傳統(tǒng)金融產(chǎn)品作為交易工具�����。比特幣在2024年被美國(guó)證監(jiān)會(huì)(SEC)批準(zhǔn)為ETF�����,其作為新興數(shù)字資產(chǎn)逐漸引起國(guó)際金融組織及中央銀行的關(guān)注���,并提出加強(qiáng)對(duì)加密貨幣的監(jiān)管,而且全球主要央行加快中央銀行數(shù)字貨幣研發(fā)及試驗(yàn)進(jìn)程�。展望未來(lái),比特幣能否被納入央行儲(chǔ)備貨幣還存在未知數(shù)�����,由于缺乏有效監(jiān)管且價(jià)格波動(dòng)過(guò)大����,比特幣的資產(chǎn)配置仍需謹(jǐn)慎。

比特幣美股黃金宜小心

世界經(jīng)濟(jì)論壇(WEF)發(fā)布2025年度《全球風(fēng)險(xiǎn)報(bào)告》指出�����,日益分裂的全球格局����,不斷升級(jí)的地緣政治、環(huán)境�����、社會(huì)和技術(shù)挑戰(zhàn)威脅著社會(huì)穩(wěn)定與進(jìn)步�����。目前來(lái)看��,全球宏觀環(huán)境的變化非短暫效應(yīng)���,而是趨向長(zhǎng)期演變��,這對(duì)全球大類資產(chǎn)構(gòu)成新的不確定性���,非理性繁榮市場(chǎng)的背后很可能是潛在資產(chǎn)泡沫或高風(fēng)險(xiǎn)溢價(jià)的產(chǎn)物���,比如比特幣、美股及黃金�����。

2025年伊始�,美元指數(shù)和黃金價(jià)格呈震蕩上漲態(tài)勢(shì),映射了地緣政治和復(fù)雜經(jīng)貿(mào)關(guān)系對(duì)大類資產(chǎn)的影響�。從兩個(gè)維度來(lái)看:

一方面,需要重新審視變化中的世界秩序�,很可能短期的地緣政治沖突將走向長(zhǎng)期化,比如烏克蘭危機(jī)����,以及頻繁出現(xiàn)的“脫鉤斷鏈”風(fēng)險(xiǎn)也逐漸走向顯性化,競(jìng)爭(zhēng)和合作互相并行�����,迫使全球供應(yīng)鏈及投資的韌性增強(qiáng),并徹底改變跨國(guó)投資的布局�����,主要反映在美國(guó)國(guó)債投資的持有者份額及排序變化��,以及央行增配黃金和增加非美元貨幣的權(quán)重����。數(shù)據(jù)顯示���,截至2024年三季度�,美元在全球貨幣儲(chǔ)備的份額自2018年一季度的62.8%下降至57.4%�����,反映了美元走強(qiáng)的短期效應(yīng)及中長(zhǎng)期的衰退風(fēng)險(xiǎn)����。

另一方面,需要重新審視大類資產(chǎn)的預(yù)期表現(xiàn)�����,傳統(tǒng)的大類資產(chǎn)仍是全球資產(chǎn)定價(jià)的“錨”,比如美元指數(shù)����、美國(guó)國(guó)債等,但這些資產(chǎn)的結(jié)構(gòu)性缺陷不可回避��,安全資產(chǎn)的短缺加劇了“全球資產(chǎn)定價(jià)之錨”的不穩(wěn)定性��,迫切需要重新“尋錨”�,同時(shí)美股的高集中度風(fēng)險(xiǎn)也不容小覷。研究顯示��,標(biāo)普500指數(shù)成份股公司2024年全年增加10萬(wàn)億美元市值����,僅頭部7家公司的市值增加值的占比超過(guò)50%,高集中度風(fēng)險(xiǎn)是否誘發(fā)美股泡沫仍是問(wèn)號(hào)��。全球政局加速調(diào)整及宏觀政策非傳統(tǒng)的演繹的過(guò)程中����,將可能導(dǎo)致傳統(tǒng)的大類資產(chǎn)價(jià)格發(fā)生逆轉(zhuǎn)或重構(gòu),市場(chǎng)樂(lè)觀預(yù)期折射的或是對(duì)風(fēng)險(xiǎn)的恐慌�,大類資產(chǎn)的高波動(dòng)可能成為一種新的常態(tài)。于投資者而言,謹(jǐn)慎評(píng)估宏觀形勢(shì)和政策演變����,以及警惕泡沫資產(chǎn)風(fēng)險(xiǎn)應(yīng)是題中之義。

?���。ㄗ髡邽樯虾=鹑谂c發(fā)展實(shí)驗(yàn)室特聘研究員。本文僅代表個(gè)人觀點(diǎn))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)