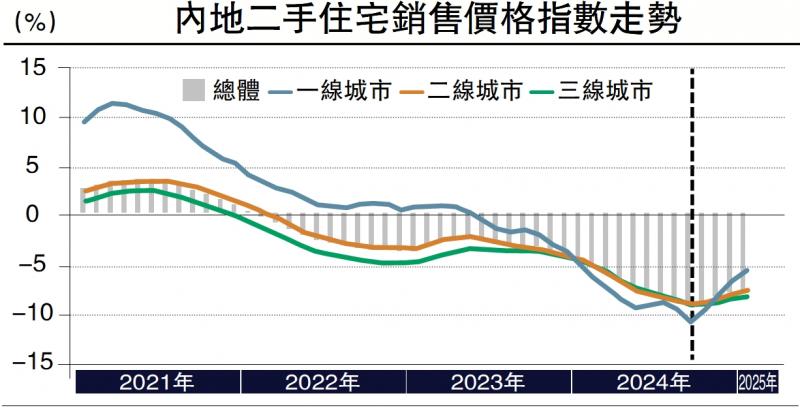

圖:內(nèi)地二手住宅銷售價(jià)格指數(shù)走勢(shì)

2021年以來���,中國房地產(chǎn)市場持續(xù)調(diào)整���,但2024年末至2025年初的數(shù)據(jù)顯示市場已現(xiàn)企穩(wěn)跡象�,國家統(tǒng)計(jì)局發(fā)布的70個(gè)大中城市、尤其是一線城市的二手住宅銷售價(jià)格指數(shù)同比跌幅持續(xù)收窄��。這一趨勢(shì)反映出政策托底促使市場信心有所修復(fù)��,但區(qū)域分化加劇�、長期風(fēng)險(xiǎn)猶存�����。

去年9月26日,中央政治局會(huì)議定調(diào)“要促進(jìn)房地產(chǎn)市場止跌回穩(wěn)”�����,釋放了近年來最強(qiáng)的“穩(wěn)地產(chǎn)”信號(hào)���。當(dāng)前政策以“穩(wěn)預(yù)期���、防風(fēng)險(xiǎn)”為核心�����,通過貨幣寬松與結(jié)構(gòu)性工具雙管齊下��。2024年央行降息�����、降準(zhǔn)及重啟PSL(抵押補(bǔ)充貸款)���,首套房貸利率降至3.1%以下。同時(shí),發(fā)行專項(xiàng)債收購存量土地�、城中村改造貨幣化安置、“白名單”項(xiàng)目融資支持等政策�,既緩解房企流動(dòng)性壓力,又推動(dòng)去庫存進(jìn)程��。

在需求層面���,新增購房需求趨弱�。2024年���,中國老齡化人口達(dá)3億,年輕一代對(duì)結(jié)婚����、生育以及購房的意愿率都有所下降。全國城鎮(zhèn)化率達(dá)67%�,城鎮(zhèn)人口流入的動(dòng)力下降����,部分三四線城市甚至面臨人口外流的壓力。因此��,城鎮(zhèn)房地產(chǎn)庫存去化周期延長����。此外,居民負(fù)債率也年年攀升���,目前各大城市的房貸總額遠(yuǎn)遠(yuǎn)高于當(dāng)?shù)鼐用竦目芍涫杖耄?0個(gè)樣本城市中最高的是杭州��,居民負(fù)債率高達(dá)327%,最低的東莞,也已經(jīng)達(dá)到138%�����,房企債務(wù)風(fēng)險(xiǎn)向居民端傳導(dǎo)的跡象顯著。

為評(píng)估不同城市面臨的房地產(chǎn)潛在風(fēng)險(xiǎn)水平����,我們從房價(jià)和需求兩個(gè)層面����,選取年化租售比、租金收入比�、房價(jià)收入比、購房人口增速���、購房人口占比、出生率����、外來人口流入增速、可支配收入增速及居民負(fù)債率等九個(gè)維度的指標(biāo),對(duì)國內(nèi)50個(gè)主要城市進(jìn)行房地產(chǎn)風(fēng)險(xiǎn)指數(shù)的測算。

數(shù)據(jù)顯示����,房價(jià)高的城市市場下探的動(dòng)力相對(duì)較強(qiáng),高房價(jià)城市中廣州���、蘇州和東莞的房價(jià)繼續(xù)下行風(fēng)險(xiǎn)相對(duì)較低����;低房價(jià)城市中�,徐州、南寧和惠州的風(fēng)險(xiǎn)相對(duì)較高����。

國際上通常認(rèn)為房價(jià)收入比在3至6倍之間、租金收入比在30%以內(nèi)是合理的���。超過合理水平的房價(jià)通常被認(rèn)為是“房價(jià)泡沫”�����。在50個(gè)樣本城市中�,有一半城市的房價(jià)收入比在10倍以上,其中深圳(34.24)�、北京(30.65)、上海(26.40)等地的比值極高���;深圳���、北京、三亞�����、上海�����、杭州的租金收入比也超過了30%���。

租售比衡量房地產(chǎn)作為資產(chǎn)的收益水平���,當(dāng)其高于國債收益率時(shí),持有房產(chǎn)的收益可以覆蓋無風(fēng)險(xiǎn)收益��。2024年末到2025年初��,中國10年期國債收益率基本在1.6%至2%間���。在統(tǒng)計(jì)的50個(gè)城市中只有約一半城市的租售比高于2%�����,一線城市的租售比普遍低于1.8%�����。

中國目前出生率普遍較低�。一般而言��,不生孩子的家庭的購房意愿低于有孩子的家庭�����,且生育率越高�����,家庭結(jié)構(gòu)更穩(wěn)定��,未來住房需求更有支撐�。數(shù)據(jù)顯示�����,廣東各主要城市出生率較高且購房人口占比大�,在需求側(cè)房價(jià)有一定的支撐;上海����、天津����、蘇州、南通等城市購房人口增速為負(fù)且出生率低�����,對(duì)增量房產(chǎn)需求較弱�。

在統(tǒng)計(jì)的50個(gè)樣本城市中,超過一半的城市人口面臨外流�,疫情之后服務(wù)業(yè)蕭條��,大量打工人失業(yè)回鄉(xiāng)所導(dǎo)致北上廣深等一線城市人口流入基本不變甚至減少;只有南通�����、長春��、合肥等城市在2023年人口流入增長較快���。

區(qū)域分化趨勢(shì)加劇

此外,居民債務(wù)收入比不斷攀升也是購買力下降的重要因素�����。目前居民負(fù)債率排名前五的是杭州����、南京、福州����、珠海和鄭州。這些城市的居民在貸款買房方面杠桿加得猛��,導(dǎo)致家庭抗風(fēng)險(xiǎn)能力下降���、未來繼續(xù)加杠桿的潛力較弱���。從支付能力看,2024年大部分城市的城鎮(zhèn)居民可支配收入增速在3.5%至5%間����,深圳�、合肥、石家莊和蘭州超過5%�,而杭州、珠海和佛山不足3.5%�����?���?芍涫杖朐鏊傧陆祵?dǎo)致居民對(duì)未來收入增長的謹(jǐn)慎預(yù)期�,也是影響購房動(dòng)力的重要因素�����。

基于多維指標(biāo)測算與分析��,2025年中國房價(jià)走勢(shì)將呈現(xiàn)“整體承壓�、區(qū)域分化”的特征���,核心結(jié)論如下:

1)高風(fēng)險(xiǎn)城市調(diào)整壓力加劇����。北京�、深圳���、三亞因房價(jià)收入比超25倍、租售比低于1.8%,房價(jià)泡沫水平較高����;杭州、南京因居民負(fù)債率超250%及人口淨(jìng)流入放緩����,房價(jià)下行壓力仍存���。

2)低風(fēng)險(xiǎn)城市房價(jià)韌性較強(qiáng)��。如成都、武漢�、重慶等二、三線城市因房價(jià)收入比只有10倍左右����、人口流入穩(wěn)定、年購房人口增速超3%��,房價(jià)有望逐步企穩(wěn)�,甚至局部回暖。

3)當(dāng)前“穩(wěn)預(yù)期����、防風(fēng)險(xiǎn)”政策緩解了短期流動(dòng)性危機(jī)���,但難以逆轉(zhuǎn)高泡沫區(qū)域的價(jià)格調(diào)整趨勢(shì)����。政策效力更多體現(xiàn)在延緩下跌節(jié)奏��,而非扭轉(zhuǎn)市場邏輯����。低生育率削弱長期需求支撐���,疊加居民高負(fù)債率與經(jīng)濟(jì)放緩��,可能引發(fā)需求端“斷檔”風(fēng)險(xiǎn)���,進(jìn)一步拖累房價(jià)�。

?��。ㄗ髡邽橹袊紫?jīng)濟(jì)學(xué)家論壇研究院副院長)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)