圖:要提升居民消費(fèi)傾向����,除了增量政策外�,還需解決他們對(duì)存量財(cái)富和資產(chǎn)負(fù)債表的后顧之憂(yōu)。

在高質(zhì)量發(fā)展大框架下���,在實(shí)現(xiàn)量化增長(zhǎng)指標(biāo)的同時(shí)�����,如何才能不斷滿(mǎn)足14億人對(duì)美好生活的向往����?如何實(shí)質(zhì)性改善企業(yè)盈利預(yù)期���?如何提振居民消費(fèi)信心��?如何讓經(jīng)濟(jì)?復(fù)蘇轉(zhuǎn)化為民生福祉的切實(shí)提升�?想要回答好這些問(wèn)題并不容易�����。

近期中國(guó)宏觀經(jīng)濟(jì)領(lǐng)域出現(xiàn)了一個(gè)值得關(guān)注的現(xiàn)象:在經(jīng)濟(jì)增長(zhǎng)“量”的維度上,實(shí)際GDP增速始終保持在5%左右的合理區(qū)間����,價(jià)格指標(biāo)表現(xiàn)卻呈現(xiàn)另一番圖景。CPI�����、PPI等核心價(jià)格指數(shù)持續(xù)低位運(yùn)行���,即使將各類(lèi)價(jià)格指數(shù)綜合考量�,當(dāng)前價(jià)格總水平仍處于歷史相對(duì)低位�����。這種“量?jī)r(jià)背離”現(xiàn)象目前已開(kāi)始得到政策制定者越來(lái)越多的關(guān)注�����?! ?

值得注意的是,在既往增長(zhǎng)周期中���,當(dāng)實(shí)際GDP增速達(dá)到預(yù)期目標(biāo)時(shí)�,價(jià)格指數(shù)往往也會(huì)同步回升����,企業(yè)利潤(rùn)也會(huì)持續(xù)改善。今天這種GDP增速與物價(jià)水平背離的現(xiàn)象少見(jiàn)�,它因何產(chǎn)生?中央政府近期為何將“推動(dòng)價(jià)格溫和回升”納入未來(lái)政策目標(biāo)�����?

要回答這些問(wèn)題����,需要從微觀感知視角切入。在現(xiàn)實(shí)經(jīng)濟(jì)運(yùn)行中�,量與價(jià)并非天然脗合。高頻經(jīng)濟(jì)指標(biāo)清晰反映出��,很多工業(yè)和制造業(yè)部門(mén)的企業(yè)都有“以?xún)r(jià)換量”的共同特征��,即通過(guò)價(jià)格調(diào)整策略換取市場(chǎng)份額��。這種行為雖能維系企業(yè)生存,但持續(xù)的價(jià)格下行可能會(huì)削弱市場(chǎng)信心�����。因此�����,我們期待看到一種量?jī)r(jià)協(xié)同發(fā)展的良性循環(huán)�����,這也會(huì)為市場(chǎng)注入更強(qiáng)勁的信心和動(dòng)能����。

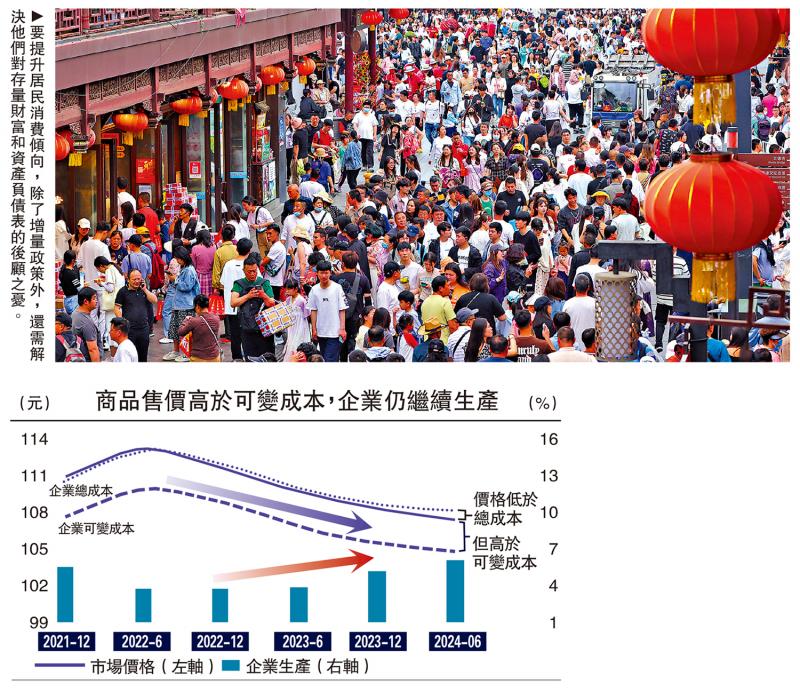

價(jià)格是市場(chǎng)經(jīng)濟(jì)中很重要的信號(hào)����,企業(yè)看到價(jià)格上升才會(huì)生產(chǎn)或擴(kuò)大生產(chǎn)。那么為什么有企業(yè)愿意“以?xún)r(jià)換量”�����,降價(jià)也要生產(chǎn)呢���?微觀經(jīng)濟(jì)學(xué)中有個(gè)和宏觀領(lǐng)域相似的場(chǎng)景:面對(duì)產(chǎn)品售價(jià)持續(xù)走低�,企業(yè)非但不縮減生產(chǎn),反而選擇“逆周期擴(kuò)產(chǎn)”�。這種看似矛盾的行為背后,暗含精密的成本核算邏輯���。

根據(jù)微觀經(jīng)濟(jì)學(xué)原理,當(dāng)商品售價(jià)仍然高于可變成本(隨著產(chǎn)量或業(yè)務(wù)活動(dòng)水平變化而直接變動(dòng)的成本)時(shí)����,即便無(wú)法覆蓋固定成本,企業(yè)仍會(huì)選擇繼續(xù)生產(chǎn)����。一些很“卷”的企業(yè)甚至?xí)贿吔祪r(jià)、一邊擴(kuò)大生產(chǎn)��。此時(shí)企業(yè)的經(jīng)營(yíng)目標(biāo)已不是“利潤(rùn)最大化”�,而是“虧損最小化”?��! ?/p>

這一微觀經(jīng)濟(jì)學(xué)中的概念與宏觀上的量?jī)r(jià)背離存在一定的關(guān)聯(lián)���。我們統(tǒng)計(jì)了一些上市企業(yè)的狀況,配圖中藍(lán)色實(shí)線(xiàn)代表市場(chǎng)的價(jià)格或者是產(chǎn)品售價(jià)。圖中的市場(chǎng)價(jià)格曲線(xiàn)已普遍穿透上市企業(yè)總成本線(xiàn)�,但仍高于可變成本線(xiàn)(見(jiàn)配圖)。在這樣的情況下����,企業(yè)仍然會(huì)選擇生產(chǎn),這也從一個(gè)側(cè)面印證了“量?jī)r(jià)背離”�����、“虧損生產(chǎn)”的情況在現(xiàn)實(shí)經(jīng)濟(jì)中存在�����。

建立市場(chǎng)通脹信心

回望日本經(jīng)濟(jì)史�,1990年房地產(chǎn)市場(chǎng)的劇烈調(diào)整之后,實(shí)際GDP表現(xiàn)穩(wěn)定��,但GDP平減指數(shù)持續(xù)下行��。這種經(jīng)濟(jì)指標(biāo)的“剪刀差”將決策者推向兩難境地:當(dāng)實(shí)際GDP達(dá)標(biāo)與價(jià)格持續(xù)低迷同時(shí)存在���,政策該何去何從��?

面對(duì)這種特殊的經(jīng)濟(jì)形態(tài)��,政府可能會(huì)有兩種解決辦法:一種觀點(diǎn)是維持現(xiàn)有政策力度�����,守住實(shí)際GDP就是守住經(jīng)濟(jì)基本盤(pán)���;另一種觀點(diǎn)是必須重視名義GDP收縮的現(xiàn)實(shí)���,主張采取更積極的刺激政策���。

當(dāng)年日本如何處理這個(gè)問(wèn)題�?在房地產(chǎn)調(diào)整后的前十年�����,日本央行尚未建立明確的價(jià)格調(diào)控機(jī)制�。只要實(shí)際GDP保持正增長(zhǎng),便視為經(jīng)濟(jì)基本盤(pán)穩(wěn)固��。但隨著企業(yè)利潤(rùn)持續(xù)收縮���、微觀主體信心不斷弱化����,日本決策層逐漸意識(shí)到,價(jià)格持續(xù)下跌會(huì)損害經(jīng)濟(jì)的深層活力����。此后,日本央行決定將價(jià)格目標(biāo)錨定在0%-1%之間��。

實(shí)踐表明�,上述做法并沒(méi)有大幅提升居民的預(yù)期信心。后來(lái)日本借鑒其他國(guó)家的成熟經(jīng)驗(yàn)�����,將2%的通脹目標(biāo)確立為不可動(dòng)搖的鐵律���,該目標(biāo)被明確定義為價(jià)格調(diào)控的“下限”而非“參考值”�����,這意味著只要CPI未達(dá)2%���,超常規(guī)貨幣寬松政策和財(cái)政刺激就不會(huì)止步?! ?/p>

經(jīng)歷了漫長(zhǎng)的調(diào)整過(guò)程���,日本人得出了結(jié)論:其一,經(jīng)濟(jì)健康并非簡(jiǎn)單的“正增長(zhǎng)即安全”����。經(jīng)濟(jì)好比人體,人體正常體溫為36度多���,但并不意味著人體體溫只要高于0度就是健康�����。其二,2%的通脹值雖然是個(gè)經(jīng)驗(yàn)數(shù)據(jù)�,但對(duì)于提振老百姓的預(yù)期信心非常有幫助。這些是日本用長(zhǎng)時(shí)間的探索換來(lái)的經(jīng)驗(yàn)����。

去年中國(guó)兩會(huì)設(shè)定的CPI目標(biāo)為3%,而今年則調(diào)整至更貼近現(xiàn)實(shí)的2%���。中央政府在諸多文件中也反復(fù)強(qiáng)調(diào)了對(duì)價(jià)格的關(guān)注���。盡管重視�����,但價(jià)格在實(shí)際政策中的權(quán)重究竟有多大���?過(guò)去多年,中央始終將價(jià)格目標(biāo)設(shè)定在3%�����,在筆者看來(lái)�,這可能與改革開(kāi)放四十多年來(lái)中國(guó)多次面臨通脹環(huán)境有關(guān)。這個(gè)3%的目標(biāo)��,似乎更多地被視作一個(gè)上限�����,而非需要達(dá)成的下限����。

去年包括人行行長(zhǎng)在內(nèi)的多位領(lǐng)導(dǎo),曾多次提及促進(jìn)物價(jià)低位回升���、推動(dòng)價(jià)格溫和上漲�����。但從后續(xù)的價(jià)格走勢(shì)來(lái)看���,盡管領(lǐng)導(dǎo)層對(duì)此給予重視����,價(jià)格在實(shí)際政策中的權(quán)重仍有待提升�����。從計(jì)量回歸分析來(lái)看�����,無(wú)論是中國(guó)的貨幣政策規(guī)則����、還是財(cái)政政策規(guī)則���,目前對(duì)“量”的權(quán)重都超過(guò)了對(duì)“價(jià)”的權(quán)重��,價(jià)格的權(quán)重還有進(jìn)一步提升的空間�。

展望2025年,若我們的目標(biāo)是實(shí)現(xiàn)約5%的實(shí)際GDP增長(zhǎng)��,這無(wú)疑需要付出努力���,但經(jīng)過(guò)一段努力����,這個(gè)目標(biāo)是可以達(dá)成的��。然而���,如果今年我們想要實(shí)現(xiàn)GDP平減指數(shù)轉(zhuǎn)正��,也就是大于0����,這可能需要超常規(guī)的政策力度來(lái)推動(dòng)���。

在2024年12月召開(kāi)的中央政治局會(huì)議上��,也曾提及采取超常規(guī)的逆周期政策�����。因此�,問(wèn)題的關(guān)鍵在于價(jià)格目標(biāo)的權(quán)重大小。如果價(jià)格權(quán)重較小�����,我們或許只需常規(guī)努力便可實(shí)現(xiàn)5%的GDP增長(zhǎng)目標(biāo)���。如果我們有更廣義的目標(biāo)����,包括價(jià)格考量在內(nèi)���,那么所需政策力度可能將超出常規(guī)���。

保障居民存量財(cái)富

今年以來(lái),資本市場(chǎng)對(duì)DeepSeek等新技術(shù)的熱烈反應(yīng)�����,不僅提振了市場(chǎng)信心�,更彰顯了中國(guó)在該領(lǐng)域的全球競(jìng)爭(zhēng)力。從宏觀來(lái)看�����,技術(shù)進(jìn)步的本質(zhì)是生產(chǎn)力沖擊���,通過(guò)提升供給能力和全要素勞動(dòng)生產(chǎn)率���,持續(xù)增強(qiáng)國(guó)家發(fā)展動(dòng)能。

中國(guó)在新一輪技術(shù)創(chuàng)新浪潮中表現(xiàn)出色�����,這是公認(rèn)的事實(shí)���。很多人好奇DeepSeek為何在杭州誕生�����,而筆者更想探討的是它為何誕生于中國(guó)��。答案就是中國(guó)人對(duì)效率的不懈追求��。DeepSeek代表的AI革命本質(zhì)上是供給側(cè)的深刻變革�����,其突破性創(chuàng)新推動(dòng)著供給曲線(xiàn)持續(xù)右移�����?�! ?/p>

然而����,需求曲線(xiàn)能否實(shí)現(xiàn)同步擴(kuò)張?薩伊定律提出的“供給創(chuàng)造需求”命題�,供給的沖擊會(huì)對(duì)需求端產(chǎn)生深遠(yuǎn)影響。以美國(guó)為例��,過(guò)去四十多年�����,美國(guó)的勞動(dòng)生產(chǎn)率不斷提升,同時(shí)勞動(dòng)收入占GDP比重卻在不斷下降。這表明�����,當(dāng)供給側(cè)的迅速擴(kuò)張?jiān)庥鲂枨髠?cè)的制約����,可能引發(fā)有效需求不足的缺口。

當(dāng)我們回顧兩三百年前英國(guó)的經(jīng)濟(jì)發(fā)展�����,會(huì)發(fā)現(xiàn)一個(gè)很有趣的現(xiàn)象�,在英國(guó)乃至全球幾次重大的工業(yè)革命時(shí)期,社會(huì)價(jià)格普遍呈現(xiàn)下降趨勢(shì)���。這表明����,當(dāng)技術(shù)發(fā)展對(duì)供應(yīng)端產(chǎn)生顯著推動(dòng)作用��,并對(duì)需求端產(chǎn)生一定影響時(shí)���,價(jià)格往往會(huì)下滑����。從宏觀看,技術(shù)進(jìn)步在某種程度上起到了降價(jià)的作用��?! ?

即便聚焦近期的數(shù)據(jù),這一規(guī)律依然適用�。以中國(guó)和美國(guó)為例,在其他要素保持不變的情況下��,勞動(dòng)生產(chǎn)率迅速提高�,價(jià)格同樣呈現(xiàn)下滑趨勢(shì)。

對(duì)于居民部門(mén)而言����,存量財(cái)富和資產(chǎn)負(fù)債表對(duì)消費(fèi)的影響不容忽視。要提升居民消費(fèi)傾向�,除了增量政策外,還需解決他們對(duì)存量財(cái)富和資產(chǎn)負(fù)債表的后顧之憂(yōu)��。只有這樣�����,居民才會(huì)積極響應(yīng)消費(fèi)政策�。因此,當(dāng)前政策研究中���,我們既要關(guān)注增量政策對(duì)增量行為的引導(dǎo)�,更要重視存量效應(yīng)對(duì)居民消費(fèi)的深層影響。

中國(guó)居民的資產(chǎn)負(fù)債表與房地產(chǎn)價(jià)格波動(dòng)高度相關(guān)���。按照人民銀行統(tǒng)計(jì),居民存量財(cái)富中至少60%與房地產(chǎn)和房?jī)r(jià)息息相關(guān)�。今年中央強(qiáng)調(diào)了房地產(chǎn)市場(chǎng)止跌回穩(wěn)的重要性,這不僅關(guān)系行業(yè)健康發(fā)展����,更關(guān)乎整體經(jīng)濟(jì)系統(tǒng)穩(wěn)定。當(dāng)前必須綜合考慮增量與存量政策��,同時(shí)兼顧消費(fèi)與房地產(chǎn)���。

日本案例具有借鑒意義�,上世紀(jì)90年代房地產(chǎn)泡沫破裂后����,盡管日本政府每年推出新政,但政策力度羸弱導(dǎo)致調(diào)整周期延長(zhǎng)�。因此,中國(guó)政策的力度和強(qiáng)度也非常重要��。當(dāng)前的政策設(shè)計(jì),既要精準(zhǔn)把握方向����,更需強(qiáng)化執(zhí)行強(qiáng)度。既需要細(xì)膩的逆周期調(diào)控�����,又要有大刀闊斧的改革措施��。這樣才能增強(qiáng)民眾信心�����,推動(dòng)中國(guó)經(jīng)濟(jì)邁向更好的新均衡�����。

?�。ㄗ髡邽殚L(zhǎng)江證券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)