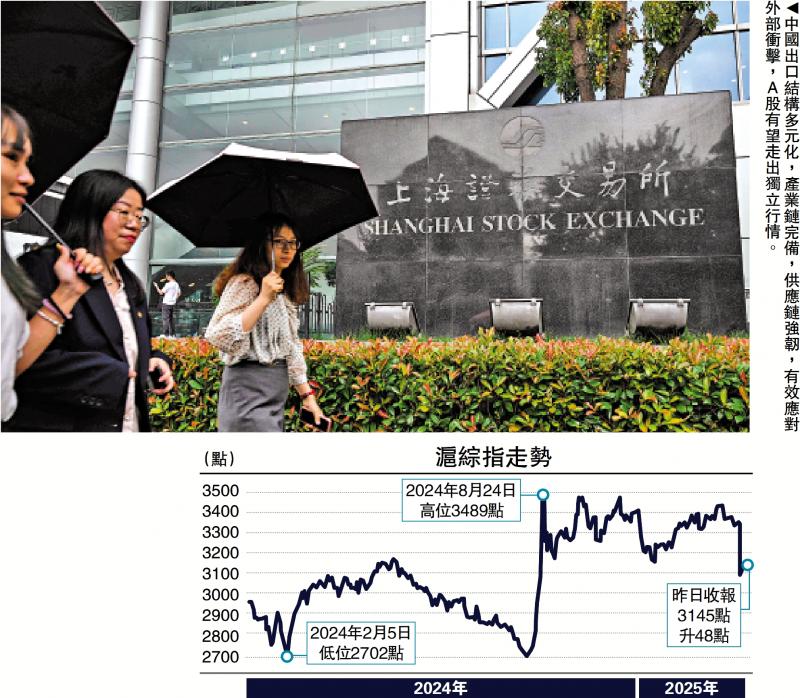

上圖:中國(guó)出口結(jié)構(gòu)多元化��,產(chǎn)業(yè)鏈完備�����,供應(yīng)鏈強(qiáng)韌,有效應(yīng)對(duì)外部沖擊���,A股有望走出獨(dú)立行情。

隨著中央?yún)R金等“國(guó)家隊(duì)”資金入市��,中國(guó)資本市場(chǎng)出現(xiàn)明顯企穩(wěn)����,昨日滬綜指漲1.6%、滬深300漲1.7%�、創(chuàng)業(yè)板指漲1.8%。這背后既有各方資金對(duì)A股長(zhǎng)期價(jià)值的肯定���,也彰顯了決策層穩(wěn)定資本市場(chǎng)的決心�����。

特朗普上任美國(guó)總統(tǒng)以來(lái)����,把關(guān)稅當(dāng)做談判的籌碼和工具,不斷提高美國(guó)進(jìn)口關(guān)稅稅率�����,擾亂全球經(jīng)濟(jì)貿(mào)易秩序��,拖累全球經(jīng)濟(jì)增長(zhǎng)�,引發(fā)全球資產(chǎn)價(jià)格大跌。周一(7日)開(kāi)盤(pán)��,A股�、港股出現(xiàn)大幅調(diào)整,但隨著各方穩(wěn)市資金的介入���,昨日A股出現(xiàn)明顯企穩(wěn)跡象�。這背后主要有三點(diǎn)原因:

一是“國(guó)家隊(duì)”入場(chǎng)救市��。周一��,A股多只寬基ETF成交量明顯放大,如華泰柏瑞滬深300ETF成交超240億元(人民幣����,下同)?��!皣?guó)家隊(duì)”大舉買(mǎi)入ETF��,ETF的份額出現(xiàn)供不應(yīng)求�����,進(jìn)而使ETF的價(jià)格高于背后一攬子股票價(jià)格(IOPV)����,引導(dǎo)套利者買(mǎi)入股票換成ETF�。通過(guò)這種間接手段�,既能增加ETF成交量,又能創(chuàng)造股票交易量�����,還能避免對(duì)個(gè)股沖擊�、利益輸送等問(wèn)題��,更能產(chǎn)生預(yù)期引導(dǎo)效果����。

二是監(jiān)管機(jī)構(gòu)為“國(guó)家隊(duì)”救市提供充足彈藥���。人民銀行表示���,在必要時(shí)向中央?yún)R金提供充足的再貸款支持,為“國(guó)家隊(duì)”救市提供充足的流動(dòng)性����。國(guó)家金融監(jiān)督管理總局發(fā)布《關(guān)于調(diào)整保險(xiǎn)資金權(quán)益類(lèi)資產(chǎn)監(jiān)管比例有關(guān)事項(xiàng)的通知》,上調(diào)保險(xiǎn)機(jī)構(gòu)權(quán)益資產(chǎn)配置比例上限�,為保險(xiǎn)資金入市騰挪更多空間,有利于更好發(fā)揮長(zhǎng)期資金和“耐心資本”優(yōu)勢(shì)���,增強(qiáng)A股市場(chǎng)穩(wěn)定性���。

三是金融機(jī)構(gòu)、上市公司等市場(chǎng)參與主體自發(fā)救市����。一方面說(shuō)明上市公司資產(chǎn)負(fù)債狀況相對(duì)良好��,另一方面說(shuō)明企業(yè)對(duì)自身未來(lái)發(fā)展前景有信心和把握�。據(jù)不完全統(tǒng)計(jì)����,逾30家上市公司啟動(dòng)回購(gòu),資金總額已經(jīng)超過(guò)150億元���。

總結(jié)來(lái)看�,面對(duì)關(guān)稅沖擊���,當(dāng)前政策組合既有監(jiān)管機(jī)構(gòu)的預(yù)期引導(dǎo)和規(guī)則調(diào)整��,又有“國(guó)家隊(duì)”真金白銀的直接行動(dòng)���,更有市場(chǎng)參與主體的自發(fā)行為,形成了“政府”和“市場(chǎng)”的合力�,兼顧了短期及時(shí)性和長(zhǎng)期的規(guī)范性��。不僅說(shuō)明各方資金對(duì)A股長(zhǎng)期價(jià)值的肯定����,也彰顯了決策層穩(wěn)定資本市場(chǎng)的決心�。

提振內(nèi)需 成經(jīng)濟(jì)壓艙石

中國(guó)堅(jiān)定反制���、A股止跌企穩(wěn)��,兩番不同景象背后恰恰折射出兩個(gè)客觀現(xiàn)實(shí):

第一個(gè)客觀現(xiàn)實(shí)是�����,“強(qiáng)則貿(mào)易自由���,弱則關(guān)稅壁壘”,特朗普之所以濫施關(guān)稅��,恰恰說(shuō)明美國(guó)軍事��、金融����、科技實(shí)力下滑已是客觀現(xiàn)實(shí)。中美軍事�、金融、科技實(shí)力的差距正在逐步縮小�����,中國(guó)加快追趕美國(guó),這是中國(guó)應(yīng)對(duì)美國(guó)貿(mào)易沖擊的底氣所在�。

軍事方面,由于美國(guó)債臺(tái)高筑�,龐大債務(wù)開(kāi)支使得戰(zhàn)略收縮、軍費(fèi)壓減成為必然�。特朗普上任以來(lái),抽身俄烏戰(zhàn)爭(zhēng)��,要求盟國(guó)增加軍費(fèi)開(kāi)支皆是例證���。美國(guó)在中東和亞太的軍事威懾力正在下降是不爭(zhēng)事實(shí)����。而另一邊的中國(guó)���,從航母電磁彈射到六代戰(zhàn)機(jī)試飛���,卻是“換了人間”的新光景。

金融方面���,美國(guó)將“美國(guó)優(yōu)先”凌駕于國(guó)際規(guī)則之上,自絕于國(guó)際貿(mào)易體系之外���,大搞單邊主義�、保護(hù)主義和經(jīng)濟(jì)霸凌。各主要經(jīng)濟(jì)體紛紛推進(jìn)區(qū)域本幣結(jié)算��,“去美元化”愈演愈烈���,如金磚國(guó)家擴(kuò)容后啟動(dòng)了獨(dú)立結(jié)算系統(tǒng)�����。中國(guó)早在2015年就推出了自己的跨境支付系統(tǒng)CIPS(人民幣跨境支付系統(tǒng))����,截至2024年末���,日均處理業(yè)務(wù)量已突破5000億元�����。

科技方面��,中國(guó)正在從“技術(shù)追趕者”向“規(guī)則制定者”轉(zhuǎn)變��,DeepSeek通過(guò)算法優(yōu)化等方式�����,以較低訓(xùn)練成本實(shí)現(xiàn)了較強(qiáng)的推理能力����,打破了發(fā)展AI需要堆砌算力的邏輯,給美國(guó)技術(shù)封鎖予以“重拳”回?fù)?���。近年?lái),中美兩國(guó)發(fā)展事實(shí)恰恰說(shuō)明���,美國(guó)的科技封鎖非但沒(méi)有遏制中國(guó)科技發(fā)展的勢(shì)頭���,反而激發(fā)出民營(yíng)企業(yè)家面臨有限資源時(shí)的無(wú)限韌性,激發(fā)出民營(yíng)企業(yè)家在創(chuàng)新方面的銳氣和活力���,加速中國(guó)科技在諸多前沿領(lǐng)域?qū)崿F(xiàn)彎道超車(chē)��。

第二個(gè)客觀現(xiàn)實(shí)是����,同樣面對(duì)結(jié)構(gòu)性經(jīng)濟(jì)問(wèn)題,美國(guó)選擇瞄準(zhǔn)外部��、轉(zhuǎn)嫁危機(jī)�����,中國(guó)選擇聚焦內(nèi)部��,全方位擴(kuò)大內(nèi)需�。政策選擇的不同���、政策空間的不同是中國(guó)應(yīng)對(duì)美國(guó)貿(mào)易沖擊的信心來(lái)源��。

歷史長(zhǎng)河中�,貿(mào)易戰(zhàn)從來(lái)沒(méi)有擊垮過(guò)真正的大國(guó)�����。即便沒(méi)有特朗普的“對(duì)等關(guān)稅”�,中國(guó)也在積極進(jìn)行內(nèi)部改革,激發(fā)內(nèi)部需求����。2025年政府工作報(bào)告將“大力提振消費(fèi)”、“全方位擴(kuò)大國(guó)內(nèi)需求”列為各項(xiàng)重點(diǎn)任務(wù)之首,未來(lái)消費(fèi)將是中國(guó)經(jīng)濟(jì)增長(zhǎng)的主動(dòng)力和壓艙石����。

某種程度上說(shuō),特朗普的關(guān)稅沖擊���、貿(mào)易威脅只是加速了中國(guó)向消費(fèi)型社會(huì)轉(zhuǎn)變的進(jìn)程���,有利于擺脫過(guò)去對(duì)于外貿(mào)的路徑依賴(lài)。把消費(fèi)當(dāng)做重中之重�,與依托越發(fā)不確定的外貿(mào)出口,是截然不同的兩幅圖景�����。

一方面是����,優(yōu)化收入分配結(jié)構(gòu),加強(qiáng)社會(huì)保障����,賦予民眾更多閒暇,提高國(guó)民消費(fèi)能力�,滿(mǎn)足人民日益增長(zhǎng)的美好生活需要����。以消費(fèi)為暢通國(guó)內(nèi)經(jīng)濟(jì)循環(huán)暢通的基礎(chǔ)���,消費(fèi)為生產(chǎn)提供目的與動(dòng)力����,生產(chǎn)則為消費(fèi)創(chuàng)造對(duì)象與可能性���。另一面是過(guò)度依賴(lài)外貿(mào),企業(yè)“捲?xún)r(jià)格”“捲工作時(shí)長(zhǎng)”�,國(guó)內(nèi)消費(fèi)循環(huán)不暢,反而讓美國(guó)人認(rèn)為當(dāng)下享受的高質(zhì)量商品服務(wù)是“理所應(yīng)當(dāng)”�。

幣策與財(cái)策發(fā)力空間大

更關(guān)鍵的是,中國(guó)政策不僅有聚焦內(nèi)部的定力和決心���,還有應(yīng)對(duì)外部挑戰(zhàn)的“后招”��。一是降準(zhǔn)�、降息等貨幣政策工具已留有充分調(diào)整余地���,未來(lái)可以及時(shí)推出��;二是財(cái)政赤字����、專(zhuān)項(xiàng)債、特別國(guó)債等視情況仍有進(jìn)一步擴(kuò)張空間�。

全球范圍內(nèi),由關(guān)稅沖突引起的資產(chǎn)價(jià)格波動(dòng)大概率不會(huì)導(dǎo)致流動(dòng)性危機(jī)�。貿(mào)易戰(zhàn)和金融危機(jī)、疫情沖擊有本質(zhì)不同����,貿(mào)易戰(zhàn)的危害可以基于各國(guó)貿(mào)易結(jié)構(gòu)、貿(mào)易水平進(jìn)行推測(cè)���,尤其是我們已經(jīng)歷了特朗普1.0時(shí)期�,能夠更加從容應(yīng)對(duì)�。

從資產(chǎn)價(jià)格表現(xiàn)也可看出,目前未出現(xiàn)流動(dòng)性危機(jī)時(shí)的特征����。出現(xiàn)流動(dòng)性危機(jī)時(shí),VIX指數(shù)(恐慌指數(shù))飆升����,風(fēng)險(xiǎn)資產(chǎn)(股�����、商品)和避險(xiǎn)資產(chǎn)(債��、黃金)均出現(xiàn)拋售��,而本次關(guān)稅沖擊未出現(xiàn)類(lèi)似情形����。

短期內(nèi)確實(shí)會(huì)增加A股����、港股的交易難度��,市場(chǎng)波動(dòng)或加劇�����。但需注意的是��,1)中美貿(mào)易摩擦期間����,每一次加征關(guān)稅���、沖突升級(jí)的消息發(fā)布,都會(huì)對(duì)A股造成擾動(dòng)�����,但擾動(dòng)時(shí)間較短����。也就是說(shuō),貿(mào)易摩擦對(duì)A股的影響是多個(gè)負(fù)面消息的疊加��,而非單個(gè)負(fù)面消息的持續(xù)作用�����,其間存在多次反彈��。2)貿(mào)易摩擦對(duì)資本市場(chǎng)的沖擊是逐漸減弱的�。這背后既有預(yù)期不斷修正、情緒持續(xù)釋放�、投資者逐漸脫敏的原因;也受經(jīng)貿(mào)紛爭(zhēng)邊打邊談��,中美談判持續(xù)推進(jìn)的影響���;更與國(guó)內(nèi)政策發(fā)力��、對(duì)沖外部沖擊密切相關(guān)�。

筆者長(zhǎng)期看好A股的判斷沒(méi)有改變,A股仍有望走出獨(dú)立行情�����。當(dāng)前與2018年的宏觀環(huán)境不同���。2018年中國(guó)處于金融供給側(cè)改革的時(shí)期�,而當(dāng)下國(guó)內(nèi)正處于內(nèi)需接力�����、科技突破的階段���,同時(shí)中國(guó)應(yīng)對(duì)貿(mào)易摩擦的經(jīng)驗(yàn)更加豐富,同時(shí)出口結(jié)構(gòu)更加多元���,產(chǎn)業(yè)鏈完備性和供應(yīng)鏈韌性也更強(qiáng)���,應(yīng)對(duì)外部沖擊更從容����。

投資者未來(lái)或可進(jìn)一步關(guān)注以下三條主線(xiàn):

一是關(guān)注半導(dǎo)體相關(guān)的電子設(shè)備�����,通信�、計(jì)算機(jī)和傳媒等TMT行業(yè)。類(lèi)似于2018年中美貿(mào)易戰(zhàn)中后期�,半導(dǎo)體等行業(yè)在“自主可控”“國(guó)產(chǎn)替代”邏輯支撐下,消解加征關(guān)稅對(duì)估值的沖擊����,出現(xiàn)明顯反彈。當(dāng)前不僅有DeepSeek帶來(lái)的科技股重估影響�,政策層面對(duì)于新質(zhì)生產(chǎn)力的重視程度更高,支持體系更完善�����。

二是食品飲料等泛消費(fèi)行業(yè)可能有較好表現(xiàn)���。一方面相關(guān)行業(yè)對(duì)外依賴(lài)度較低�,另一方面,國(guó)內(nèi)支持消費(fèi)力度將更大���。

三是適度配置銀行��、公用事業(yè)等紅利高息行業(yè)��。一方面����,銀行����、公用事業(yè)等行業(yè)具有低估值、高分紅特點(diǎn)���,具有較強(qiáng)的防御屬性��,2018年市場(chǎng)大幅調(diào)整時(shí)期��,這些行業(yè)表現(xiàn)出較強(qiáng)抗跌屬性��,即使2019年貿(mào)易摩擦影響減弱,市場(chǎng)有所反彈��,相關(guān)行業(yè)仍能跑出絕對(duì)收益。另一方面����,當(dāng)前10年期國(guó)債收益率已跌至1.6%左右,以銀行為代表的紅利類(lèi)指數(shù)股息率普遍在6%以上����,銀行、公用事業(yè)行業(yè)的股票性?xún)r(jià)比較高��。

?�。ㄗ髡邽榛涢_(kāi)證券研究院院長(zhǎng))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)