圖:特朗普的“對(duì)等關(guān)稅”政策考慮非美國(guó)家的全面貿(mào)易壁壘���,不僅包括貿(mào)易伙伴關(guān)稅水平,還納入非關(guān)稅因素�。

特朗普今次履職美國(guó)總統(tǒng)以來(lái),關(guān)稅政策成為其競(jìng)選承諾中率先落地的部分��,而且相比“特朗普1.0”時(shí)期的關(guān)稅政策�,更具有政策反復(fù)調(diào)整���、宣布到落地迅速����,波及范圍廣��,關(guān)稅水平上升幅度快等特點(diǎn)�����。

4月2日,特朗普政府宣布對(duì)非美經(jīng)濟(jì)體的大規(guī)?���!皩?duì)等關(guān)稅”��,上調(diào)幅度超出市場(chǎng)預(yù)期���,增加國(guó)際貿(mào)易摩擦緊張程度和全球經(jīng)濟(jì)下行風(fēng)險(xiǎn),給全球金融市場(chǎng)造成巨大打擊��?���!皩?duì)等關(guān)稅”政策考慮非美國(guó)家的全面貿(mào)易壁壘,不僅包括貿(mào)易伙伴關(guān)稅水平��,還納入非關(guān)稅因素,例如是否征收增值稅��、是否存在匯率操縱�����,以及其他非關(guān)稅壁壘等����。

特朗普政府綜合測(cè)算上述因素后折算成關(guān)稅稅率��,按照該稅率的50%�,且最小值為10%征收���;特朗普政府一共宣布了57個(gè)經(jīng)濟(jì)體的“對(duì)等關(guān)稅”名單����。例如����,中國(guó)對(duì)美國(guó)MFN(Most Favoured Nation,最惠國(guó)的簡(jiǎn)單平均關(guān)稅)稅率為7.5%��,中國(guó)增值稅最高檔13%���,但特朗普政府認(rèn)為考慮全面貿(mào)易條件后�����,中國(guó)對(duì)美國(guó)關(guān)稅稅率為67%���,因此按照67%的一半,34%加征對(duì)中國(guó)關(guān)稅���。

市場(chǎng)投資者隨后注意到���,特朗普政府公布的非美經(jīng)濟(jì)體對(duì)美國(guó)全面關(guān)稅水平,基本等于“美國(guó)對(duì)非美經(jīng)濟(jì)體貿(mào)易逆差”占“美國(guó)從非美經(jīng)濟(jì)體進(jìn)口金額”的比重�。

延續(xù)極限施壓思路

2025年以來(lái)���,美國(guó)對(duì)中國(guó)商品關(guān)稅稅率上升54個(gè)百分點(diǎn)。根據(jù)我們測(cè)算���,2024年末��,美國(guó)對(duì)中國(guó)加權(quán)平均關(guān)稅在12%左右,包括2.2%加權(quán)平均MFN關(guān)稅和9.5%“301調(diào)查”關(guān)稅��;2025年2月4日和3月4日均以芬太尼管控為由加征10%關(guān)稅���;本次以“對(duì)等關(guān)稅”為由加征34%�����,如果落地���,整體關(guān)稅上升至66%。

但“對(duì)等關(guān)稅”已經(jīng)考慮非關(guān)稅壁壘��,而“301調(diào)查”關(guān)稅也主要是基于貿(mào)易行為“公平”額外施加的關(guān)稅�����,理論上也有一定機(jī)會(huì)爭(zhēng)取豁免“301調(diào)查”關(guān)稅���。特朗普政府宣布“對(duì)等關(guān)稅”的48小時(shí)內(nèi)�,中國(guó)宣布反制措施�,其中包括對(duì)全部美國(guó)進(jìn)口商品征收34%關(guān)稅,是全球第一個(gè)明確反制美國(guó)本輪關(guān)稅政策的經(jīng)濟(jì)體�;目前金融市場(chǎng)正密切關(guān)注美國(guó)對(duì)中國(guó)反制舉措的應(yīng)對(duì)。

本次“對(duì)等關(guān)稅”分兩階段快速實(shí)施����,體現(xiàn)了特朗普極限施壓和談判交易的思路。根據(jù)特朗普政府公告���,美國(guó)東部時(shí)間4月5日開(kāi)始所有貿(mào)易伙伴先普遍加征10%,但從4月9日開(kāi)始���,根據(jù)美國(guó)公布的“對(duì)等關(guān)稅”名單征收��?���!皩?duì)等關(guān)稅”政策從宣布到落實(shí)分別只有3天和7天的時(shí)間��,體現(xiàn)了特朗普政府一貫極限施壓的思路。美國(guó)政府表示關(guān)稅宣布后已有五十多個(gè)經(jīng)濟(jì)體與總統(tǒng)特朗普聯(lián)系希望開(kāi)啟談判���。例如���,越南表示如果談判達(dá)成,可以將越南對(duì)美關(guān)稅降至零��。

“對(duì)等關(guān)稅”豁免已經(jīng)施加或正處于“232調(diào)查”商品關(guān)稅���,包括已落地的對(duì)鋼���、鋁、汽車及零部件征收的25%關(guān)稅和目前仍在調(diào)查階段的醫(yī)藥�����、半導(dǎo)體����、銅、木制品商品進(jìn)口關(guān)稅����。同時(shí)��,本次“對(duì)等關(guān)稅”對(duì)墨西哥和加拿大的關(guān)稅態(tài)度較為溫和����,繼續(xù)豁免美加墨協(xié)定覆蓋下的加拿大和墨西哥進(jìn)口商品��,非美加墨協(xié)定下商品按原25%關(guān)稅稅率實(shí)施�����,如果后續(xù)取消對(duì)墨西哥和加拿大的關(guān)稅制裁���,非美加墨協(xié)定商品按12%征收���。本次“對(duì)等關(guān)稅”同時(shí)還豁免了美國(guó)需要的某些關(guān)鍵礦產(chǎn)以及能源和能源產(chǎn)品。

特朗普“對(duì)等關(guān)稅”涉及范圍和關(guān)稅水平超出市場(chǎng)預(yù)期����。首先是涉及范圍����,美國(guó)財(cái)政部部長(zhǎng)貝森特建議主要是征收與美國(guó)貿(mào)易逆差最大的十五個(gè)經(jīng)濟(jì)體,但在臨近發(fā)布前特朗普政府已表示為全面征收���。其次是在關(guān)稅水平上����,美國(guó)加權(quán)平均關(guān)稅稅率上升幅度超出預(yù)期����,預(yù)計(jì)如果全面落實(shí),預(yù)計(jì)連同已落地的關(guān)稅政策�����,年內(nèi)帶動(dòng)美國(guó)整體關(guān)稅稅率上升22.8個(gè)百分點(diǎn)至26.7%�����。

此外,在不同非美經(jīng)濟(jì)體影響方面���,本次“對(duì)等關(guān)稅”整體對(duì)美國(guó)傳統(tǒng)盟友較非美盟友更加緩和�,但也可能與本次關(guān)稅稅率計(jì)算方法有關(guān)。如果按照非美經(jīng)濟(jì)體最惠國(guó)簡(jiǎn)單平均關(guān)稅和增值稅率作為市場(chǎng)預(yù)期,本次“對(duì)等關(guān)稅”對(duì)中國(guó)內(nèi)地����、中國(guó)臺(tái)灣、越南�、泰國(guó)、瑞士的征收力度超預(yù)期測(cè)算偏高���。其后是日本�����、馬來(lái)西亞����、印度尼西亞和韓國(guó)�;日本“對(duì)等關(guān)稅”稅率為24%���,但日本MFN關(guān)稅和增值稅率合計(jì)14%���。但對(duì)歐盟(MFN關(guān)稅加增值稅在25%左右����,“對(duì)等關(guān)稅”20%)和印度(MFN關(guān)稅加增值稅在35%左右,“對(duì)等關(guān)稅”27%)征收力度較測(cè)算偏低�����;墨西哥和加拿大基本不受4月2日“對(duì)等關(guān)稅”政策的影響�,且如果取消25%的懲罰關(guān)稅���,后續(xù)“對(duì)等關(guān)稅”稅率為12%����。

通脹預(yù)期存在分歧

4月2日關(guān)稅政策對(duì)經(jīng)濟(jì)影響具有明顯的“滯脹”特征,進(jìn)一步增加美國(guó)經(jīng)濟(jì)衰退風(fēng)險(xiǎn)。舊金山聯(lián)儲(chǔ)2019年和波士頓聯(lián)儲(chǔ)2025年研究報(bào)告指出,在美國(guó)個(gè)人消費(fèi)支出中11%來(lái)自進(jìn)口�����。參考耶魯大學(xué)預(yù)算實(shí)驗(yàn)室在政策的測(cè)算���,特朗普政府2025年以來(lái)宣布的關(guān)稅政策將使美國(guó)加權(quán)平均關(guān)稅稅率上升19.8個(gè)百分點(diǎn)���,推升個(gè)人消費(fèi)支出物價(jià)(PCE)指數(shù)上漲2.3個(gè)百分點(diǎn)����,造成美國(guó)家庭實(shí)際可支配收入減少3789美元���,拖累美國(guó)四季度國(guó)內(nèi)生產(chǎn)總值(GDP)增速0.87個(gè)百分點(diǎn),拖累美國(guó)中長(zhǎng)期GDP增速0.56個(gè)百分點(diǎn)����。

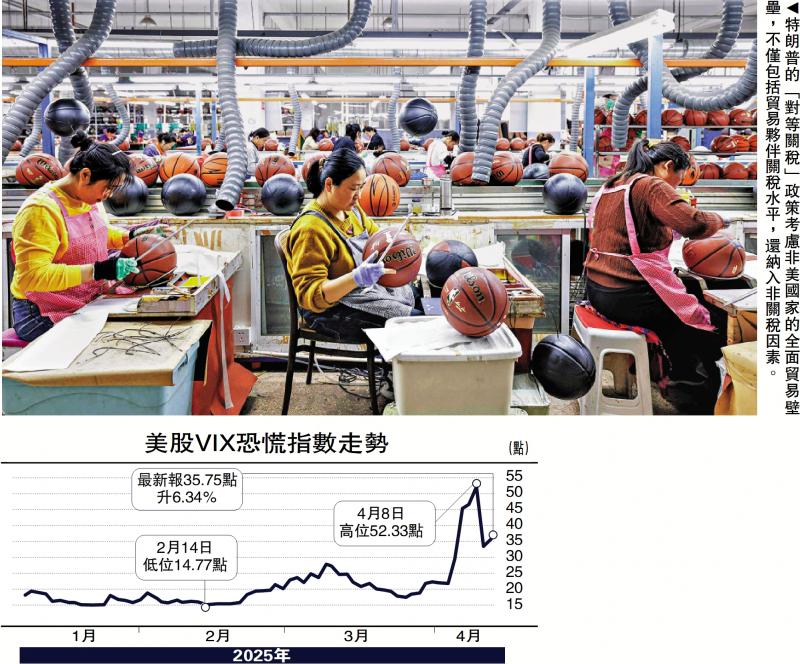

特朗普關(guān)稅政策對(duì)全球金融市場(chǎng)造成巨大沖擊�����,市場(chǎng)避險(xiǎn)情緒高漲�����,全球風(fēng)險(xiǎn)資產(chǎn)劇烈下跌:美國(guó)納斯達(dá)克指數(shù)已較高點(diǎn)下跌超過(guò)20%�;美國(guó)VIX恐慌指數(shù)上升至新冠疫情后的最高水平,其余歐洲����、日本�、韓國(guó)、A股和港股均出現(xiàn)較大幅度下跌���;布倫特原油價(jià)格跌至每桶60美元以下�。避險(xiǎn)情緒和衰退預(yù)期下���,10年期美債收益率跌破4%的關(guān)鍵點(diǎn)位,和3個(gè)月美債收益率再次倒掛����。

貨幣市場(chǎng)交易員預(yù)期美國(guó)經(jīng)濟(jì)衰退風(fēng)險(xiǎn)和金融市場(chǎng)的調(diào)整壓力將帶動(dòng)美國(guó)聯(lián)儲(chǔ)局降息。截至4月6日�,市場(chǎng)交易員對(duì)美聯(lián)儲(chǔ)全年降息次數(shù)的預(yù)測(cè)從3月議息會(huì)議后的2.5次�,上升至4至5次,且有90%的概率會(huì)在6月會(huì)議上宣布降息���,部分交易員甚至開(kāi)始預(yù)期美聯(lián)儲(chǔ)可能會(huì)緊急降息。但實(shí)際上,美聯(lián)儲(chǔ)內(nèi)部對(duì)關(guān)稅影響存在較大分歧:一方面是美聯(lián)儲(chǔ)關(guān)注的“硬數(shù)據(jù)”,3月新增非農(nóng)就業(yè)繼續(xù)超出預(yù)期��,4.2%的失業(yè)率仍處低位�����,另一方面是鮑威爾對(duì)關(guān)稅的通脹影響從議息會(huì)議后的“暫時(shí)論”轉(zhuǎn)為可能“會(huì)持續(xù)影響通脹”�����,繼續(xù)重申觀察政策效果,不急于決定的說(shuō)法��。美聯(lián)儲(chǔ)對(duì)防范再通脹的信號(hào)與貨幣市場(chǎng)交易員的預(yù)期之間存在較大的分歧�����,而這一分歧也將進(jìn)一步增加金融市場(chǎng)的不確定性。

特朗普政府對(duì)中國(guó)關(guān)稅稅率升級(jí)速度超出了市場(chǎng)預(yù)期,預(yù)計(jì)中國(guó)宏觀政策加大力度以擴(kuò)大內(nèi)需��。學(xué)術(shù)研究顯示�,關(guān)稅實(shí)施一年后�,美國(guó)對(duì)華進(jìn)口商品的關(guān)稅貿(mào)易彈性略高于1,但彈性隨著時(shí)間的推移會(huì)增加�����。美國(guó)對(duì)華關(guān)稅稅率上升54個(gè)百分點(diǎn)將造成中國(guó)對(duì)美出口的大幅下跌�����。2024年����,中國(guó)對(duì)美國(guó)出口占中國(guó)總出口的14.7%,2017年占比19%����;中國(guó)從美國(guó)進(jìn)口占中國(guó)總進(jìn)口的6.3%,2017年占比8.3%���。雖然美國(guó)占中國(guó)進(jìn)出口比重下降明顯��,但由于本輪雙邊關(guān)稅稅率上升幅度更大、落地更快�����,市場(chǎng)預(yù)期關(guān)稅本身對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)的拖累將超過(guò)2018年至2019年時(shí)期����,且外部需求收縮可能會(huì)進(jìn)一步增加國(guó)內(nèi)商品供需的平衡難度和物價(jià)下行壓力��。

與此同時(shí),在外部新增挑戰(zhàn)下�����,市場(chǎng)預(yù)計(jì)未來(lái)宏觀政策將相應(yīng)加大逆周期調(diào)節(jié)來(lái)擴(kuò)大內(nèi)需�����,包括貨幣政策進(jìn)一步降息降準(zhǔn),出臺(tái)更多擴(kuò)大內(nèi)需結(jié)構(gòu)性貨幣政策工具�;加力支持房地產(chǎn)市場(chǎng)企穩(wěn);儲(chǔ)備和出臺(tái)資本市場(chǎng)穩(wěn)定政策����;加快落地一系列促消費(fèi)政策和生育補(bǔ)貼政策;加快政府債券融資和政府支出節(jié)奏����;研究謀劃新的積極財(cái)政政策�����,視情況擴(kuò)大政府債券融資和廣義赤字規(guī)模等�。

?�。ㄗ髡邽橹秀y國(guó)際研究部分析師)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)