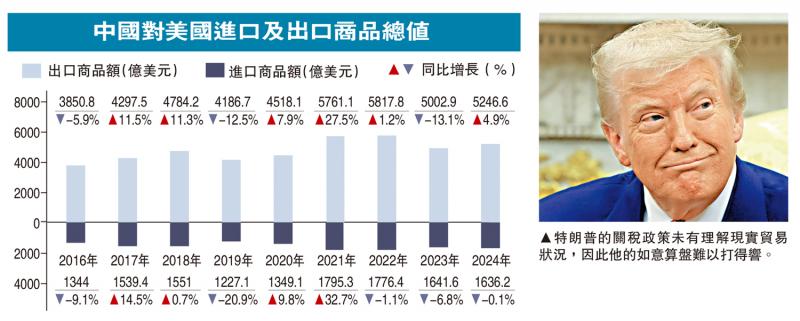

圖:特朗普的關(guān)稅政策未有理解現(xiàn)實(shí)貿(mào)易狀況�����,因此他的如意算盤(pán)難以打得響�����。

開(kāi)弓沒(méi)有回頭箭�����!中美之間既已出現(xiàn)“關(guān)稅加征螺旋”���,貿(mào)易戰(zhàn)沖擊亦存在外溢的可能����,但總覽中國(guó)的應(yīng)對(duì)方案�,政策儲(chǔ)備極為充裕,不僅體現(xiàn)于資本市場(chǎng)的救市操作����,也反映在實(shí)體經(jīng)濟(jì)的防風(fēng)險(xiǎn)布局。反觀美國(guó)總統(tǒng)特朗普�,選擇最為激進(jìn)的方式推動(dòng)“對(duì)等關(guān)稅”落地,只為掩蓋其內(nèi)政外交四處碰壁的窘境���,準(zhǔn)備倉(cāng)促��、手中無(wú)牌的其實(shí)是美國(guó)�。

“國(guó)家隊(duì)”資金今次入場(chǎng)格外重視預(yù)期管理�,先是有人民銀行盤(pán)前信心喊話,其后國(guó)企增持公告陸續(xù)有來(lái)��。

從操作手法來(lái)看���,匯金公司汲取了2015年救市經(jīng)驗(yàn)�����,在第一波下跌過(guò)程中�����,策略重心放在流動(dòng)性承接��,扮演好“最后做市商”的角色�,防止資金出現(xiàn)踩踏����;進(jìn)入第二波護(hù)盤(pán)階段,目標(biāo)點(diǎn)位十分清晰��,就是穩(wěn)守去年三季度以來(lái)的“改革?�!背煽?jī)�����。

救市策略日臻完善

而選擇交易型開(kāi)放式指數(shù)基金(ETF)作為增持標(biāo)的���,是基于國(guó)家隊(duì)規(guī)避“道德風(fēng)險(xiǎn)”的考量���,對(duì)大盤(pán)指數(shù)的拉升效果也較好�。

值得一提的是�,人行從最開(kāi)始就明確表示,將為匯金提供充足的再貸款支持�����,等同于“央媽”直接下場(chǎng)���,對(duì)于扭轉(zhuǎn)市場(chǎng)信心起到關(guān)鍵作用��。早在2024年9月���,人行就已創(chuàng)設(shè)了兩款流動(dòng)性工具——互換便利與專項(xiàng)再貸款,預(yù)示著股票資產(chǎn)也能作為信用擴(kuò)張的抵押品�����,在市場(chǎng)風(fēng)險(xiǎn)暴露時(shí)可以迅速輸送彈藥�。

相比于資本市場(chǎng)的緊急預(yù)案,實(shí)體經(jīng)濟(jì)的防風(fēng)險(xiǎn)準(zhǔn)備要做的更早��。筆者在2021年曾撰文《美國(guó)金融與中國(guó)磚頭》指出�����,過(guò)去全球化網(wǎng)絡(luò)的主要支柱之一就是中美之間的“商品出口─土地財(cái)政─美元資產(chǎn)”大循環(huán),并在此基礎(chǔ)上形成了兩大堅(jiān)固泡沫——美股與中房��。但在中國(guó)提出“房住不炒”之后����,官方主動(dòng)刺破地產(chǎn)泡沫����,樓價(jià)自高位已平均下降三成,市場(chǎng)上以剛需與改善型需求為主�。而以美股為代表的美元資產(chǎn),目前無(wú)疑仍處在歷史性高位����。

當(dāng)然,結(jié)構(gòu)性改革都需要付出成本�。中國(guó)經(jīng)濟(jì)當(dāng)前面對(duì)的主要挑戰(zhàn)在于,地方政府土地出讓金下降后對(duì)償債資金來(lái)源造成拖累��。決策層也有針對(duì)性的舉措�,譬如大幅提高地方政府債務(wù)限額6萬(wàn)億元人民幣,實(shí)質(zhì)性突破了原有的財(cái)政約束�����;又如拓展了專項(xiàng)債的使用范圍,可以直接用于地方化債�。為了降低實(shí)體風(fēng)險(xiǎn)向金融系統(tǒng)的傳導(dǎo),財(cái)政部還發(fā)行了特別國(guó)債����,補(bǔ)充國(guó)有銀行的資本充足率。

增量財(cái)策蓄勢(shì)待發(fā)

應(yīng)對(duì)短期的關(guān)稅沖擊�,政府的工具箱中儲(chǔ)備了足夠的增量政策。今年《政府工作報(bào)告》設(shè)立的赤字目標(biāo)為4%左右�,“左右”的提法極不尋常,官方曾在疫情期間及2008年金融危機(jī)后有過(guò)類似表述���,這意味著為財(cái)政發(fā)力留有空間�����。國(guó)務(wù)院總理李強(qiáng)上月參加中國(guó)發(fā)展高層論壇時(shí)也指出����,必要時(shí)推出新的增量政策��,為經(jīng)濟(jì)持續(xù)向好、平穩(wěn)運(yùn)行提供有力支撐�����。

目前來(lái)看����,超長(zhǎng)期特別國(guó)債支持“兩新”項(xiàng)目的規(guī)模有5000億元人民幣,必要時(shí)資金上限可以提高�����、補(bǔ)貼范圍可以延展�。交通���、餐飲���、文旅、體育�、養(yǎng)老等服務(wù)消費(fèi)支出,也能參考家電“以舊換新”進(jìn)行補(bǔ)貼�����。在外循環(huán)出現(xiàn)重大風(fēng)險(xiǎn)的情況下,激活內(nèi)循環(huán)是最為恰當(dāng)?shù)幕貞?yīng)����。

特朗普今次在“對(duì)等關(guān)稅”問(wèn)題上的處理如此草率、魯莽��,與上任后兌現(xiàn)選前承諾的不順有關(guān)��。筆者3月22日撰文《遠(yuǎn)離美股 特朗普變身“美債總統(tǒng)”》寫(xiě)明��,為接下來(lái)的減稅法案創(chuàng)造條件��,特朗普當(dāng)前的優(yōu)先任務(wù)是增收減債��。但殘酷的現(xiàn)實(shí)是����,主導(dǎo)俄烏和談遭遇澤連斯基面懟,推動(dòng)DOGE改革馬斯克又要撂挑�,特朗普急切在轉(zhuǎn)移大眾視線的同時(shí),取得實(shí)質(zhì)性施政成果����。

特朗普選擇了錯(cuò)誤的時(shí)間,出現(xiàn)在錯(cuò)誤的戰(zhàn)場(chǎng)�����,樹(shù)立起錯(cuò)誤的敵人。其在關(guān)稅談判的表現(xiàn)遠(yuǎn)談不上“交易的藝術(shù)”�,更像是跳寶案子、訛倉(cāng)吃庫(kù)之類的混混伎倆���。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)