在今年上半年整體消費遇冷的情況下�,唯品會交出了一份超出市場預(yù)期的成績單。

8月19日����,唯品會發(fā)布2022年第二季度財報���。報告顯示,二季度公司總凈收入為人民幣245.35億元(下同)�,超過市場預(yù)估的229.9億元;GMV達(dá)406億元����,超過市場預(yù)估的375.6億元;歸屬于公司股東的Non-GAAP凈利潤16億元�,同比增長8.4%。

從過往成績來看����,這已經(jīng)是唯品會連續(xù)39個季度保持盈利���。但在盈利背后�,財報顯示�����,今年二季度唯品會活躍用戶規(guī)模僅為4170萬人�����,同比下滑18.4%。

特賣往事

作為國內(nèi)開創(chuàng)品牌特賣先河的電商平臺�,唯品會誕生于高速增長的網(wǎng)絡(luò)購物時代。

當(dāng)時我國電子商務(wù)交易額快速增長�����,以淘寶為首的各大電商平臺紛紛享受到了巨大的紅利�����,賺得盆滿缽滿���。而唯品會則以“品牌正品���、低價折扣”的差異化競爭模式,走出了一條“小而美”的電商道路�。

和一般的電商平臺不同,唯品會采用的是“名牌折扣��、限時搶購”的快閃銷售模式��,出售包括時裝�����、護(hù)膚品、箱包等商品����。這種模式不僅滿足了消費者在性價比上的需求,為平臺引入較好的流量基礎(chǔ)��;還不至于和淘寶���、京東等大平臺形成對抗����,落入價格戰(zhàn)的怪圈�。

有分析人士指出,雖然退貨率高于普通電商���,但唯品會不需要買斷,未銷售完的商品和退貨可以退還給供應(yīng)商�,這就保證了平臺當(dāng)時幾乎沒有庫存風(fēng)險。

隨著唯品會“品牌特賣”的形象在人們心中逐漸形成認(rèn)知�����,平臺的用戶規(guī)模和訂單量也逐漸迎來爆發(fā)式增長。數(shù)據(jù)顯示�����,從2009年到2011年�����,唯品會的營收分別為280.48萬美元����、3258.2萬美元、2.27億美元��,年復(fù)合增長達(dá)到800%��。

正是靠著這樣的增長速度����,2012年3月23日,唯品會火速完成赴美上市����,正式成為“特賣電商第一股”。

不過在業(yè)內(nèi)看來�,雖然平臺在三年內(nèi)實現(xiàn)了高速增長�,但唯品會的現(xiàn)金壓力仍舊非常大����。數(shù)據(jù)顯示,從2009年到2011年���,唯品會一直未曾盈利����,每年的凈虧損額分別達(dá)到138萬美元��、837萬美元和1.07億美元���。而在2011年����,其賬上更是僅有4646萬美元的資金儲備�����。

彼時有業(yè)內(nèi)人士表示:“以唯品會2011年的平均運營成本計算��,其賬目現(xiàn)金僅夠維持運營兩個半月����,上市似乎是其生存下去的最后一搏。”

但資本市場對唯品會似乎并不滿意��。資料顯示���,2012年上市前夕���,唯品會公開發(fā)行價6.5美元,較先前公布的8.5美元至10.5美元定價區(qū)間下限下調(diào)了23.5%�。其后上市首日,唯品會開盤即破發(fā)�,盤中更是一度跌至每股4美元,最終報收5.5美元/股����,較發(fā)行價下跌15.38%。

不過在互聯(lián)網(wǎng)電商江湖����,虧損也是常有的事。曾定位時尚電商平臺的蘑菇街���,就在2018年融資上市時因虧損過多而難逃估值低���、上市首日股價便破發(fā)的命運����。此后蘑菇街一路虧損直至在消費市場“銷聲匿跡”�����,而唯品會卻在上市一年后就打了個“翻身仗”���,走上盈利的道路���。

歷史數(shù)據(jù)顯示,從2012年第四季度開始�,唯品會便扭虧為盈,此后公司營收一路上漲��,到2022年第二季度���,唯品會已經(jīng)連續(xù)盈利了39個季度����。

不過值得注意的是��,唯品會二季度數(shù)據(jù)的增長,實際是建立在疫情影響下市場的悲觀預(yù)期下����。拉長時間線來看��,無論是在營收���、利潤還是用戶規(guī)模上����,唯品會的表現(xiàn)似乎都透露出不少隱憂���。

唯品會還能“獨美”多久�����?

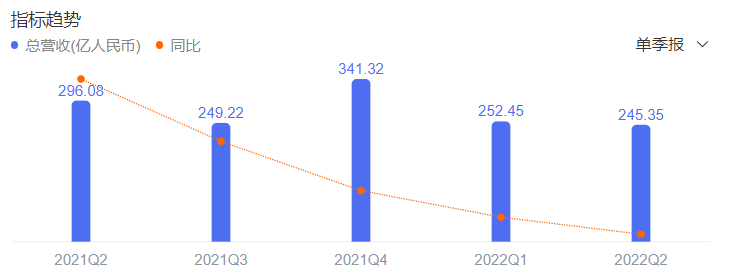

根據(jù)財報�,唯品會今年二季度共錄得總收入245.35億元��,雖超出市場預(yù)估��,但對比去年同期的296億元��,同比減少了17.13%。

另外值得注意的是�����,從去年四季度開始�����,唯品會的營收跌勢就已經(jīng)顯現(xiàn)�����,且跌幅一直在擴(kuò)大��。數(shù)據(jù)顯示���,2021年第四季度唯品會實現(xiàn)收入341.32億元�,同比下滑4.59%����;到2022年一季度,公司收入就降至252.4億元���,同比下滑11.11%��。

圖片來自:百度股市通

再來看利潤�。

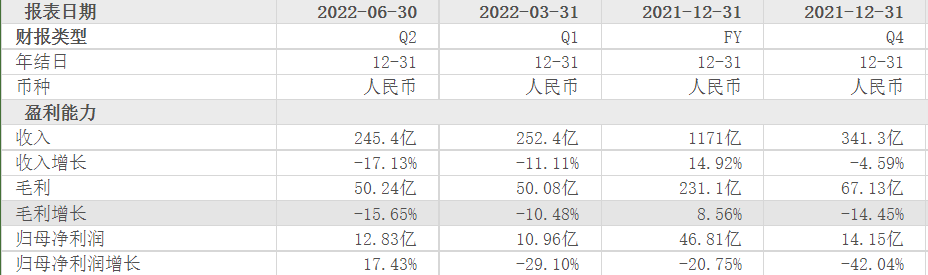

今年二季度,唯品會的毛利潤為50.24億元����,和今年一季度的50.08億元相比微增了0.16億元��,但和2021年四季度的67.13億元相比則下滑了25.16%���,和去年同期的59.57億元相比下滑了15.65%��。

與此同時��,公司近幾季度的毛利率和凈利率增長亦不明顯��。從2021年四季度到今年為季度����,唯品會的毛利率數(shù)據(jù)分別為19.67%��、19.84%��、20.48%,凈利率數(shù)據(jù)分別為4.17%�、4.34%、5.25%�����,均處于近乎停滯的狀態(tài)�。

圖片來自:東方財富網(wǎng)

不過相比營收和利潤,最讓電商平臺的頭大還屬于用戶數(shù)和訂單數(shù)�。從財報來看,今年二季度�����,唯品會的活躍用戶數(shù)����、總訂單量、GMV等三項關(guān)鍵數(shù)據(jù)均在下滑��。

活躍用戶數(shù)方面����,二季度,唯品會的活躍用戶數(shù)就從一季度的4220萬人降到了4170萬人���,降幅由3.6%擴(kuò)大至18.4%���,環(huán)比減少了50萬人��。

訂單數(shù)量方面�,隨著活躍用戶加速流失�����,二季度唯品會的總訂單量已經(jīng)降至1.863億單�,相比2021年同期的2.215億單���,減少了15.9%�����。

而在活躍用戶數(shù)與訂單量雙雙下降的影響下��,唯品會二季度的GMV同比減少15.6%至406億元�����,而上年同期為481億元��。

不過相比上述數(shù)據(jù)下滑的指標(biāo)����,唯品會今年二季度的業(yè)績表現(xiàn)也有亮點,那就是SVIP(超級會員)活躍用戶數(shù)量同比增長了21%�。而這部分用戶貢獻(xiàn)的凈GMV占比也高達(dá)38%。

也就是說���,能否維持住VIP用戶或?qū)⒊蔀槲ㄆ窌磥碓鲩L的關(guān)鍵之一�����。中信證券研報就曾表示��,繼續(xù)看好唯品會SVIP消費的堅挺���,可為其業(yè)績托底。

不過一位業(yè)內(nèi)人士表示�����,目前整個電商市場流量見頂����,用戶爭奪已經(jīng)到了白熱化的階段�。而唯品會作為垂直電商�,受商品品類和用戶基數(shù)的限制,已經(jīng)出現(xiàn)了垂直電商的普遍瓶頸問題��,未來能否擺脫特賣發(fā)展出新的優(yōu)勢是一個關(guān)鍵�。

在19日的電話會議上,唯品會董事長兼CEO沈亞指出�,公司在第二季度杜絕了不經(jīng)濟(jì)的市場投放,縮減了市場費用����,未來會繼續(xù)拓展新用戶,但是會采取更加健康的方式����。

可以看出�,今年第二季度唯品會大大減少了在營銷方面的支出,營銷開支較去年同期的14億元大幅下降60.5%至5.6億元�����。與此同時�,公司二季度的運營成本也同比減少17.5%至195億元。

財報中�,唯品會首席財務(wù)官崔大偉稱:“由于有效的成本節(jié)約和合理的支出���,我們的底線和整體利潤率實現(xiàn)了同比增長。展望未來�����,我們有信心保持健康和可持續(xù)的盈利能力���,并為我們的股東創(chuàng)造長期價值��。”

唯品會董事長兼CEO沈亞也表示:“雖然宏觀不確定性可能會持續(xù)存在����,但我們堅定不移地為折扣零售領(lǐng)域的更多機會做好準(zhǔn)備���,根據(jù)需要調(diào)整我們的業(yè)務(wù)�,以最好地為我們的品牌合作伙伴和客戶服務(wù)����。”

對于今年三季度業(yè)績的展望,唯品會給出的預(yù)期是:總凈收入約為212億元-224億元之間���,同比下降約15%-10%��。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號