相較于喜茶、奈雪����、蜜雪冰城等新茶飲品牌在資本市場所受到的的追捧,茶企當前的境遇實在并不好過�����。

作為世界上最大的茶葉生產(chǎn)國之一����,中國卻鮮少有以茶葉種植和經(jīng)營為主營業(yè)務(wù)的上市公司。過去十年間��,不斷有茶企試圖登錄資本市場�,但卻沒有一家能摘下“A股茶葉第一股”的名號。

根據(jù)中國茶葉流通協(xié)會數(shù)據(jù)�,從2011至2021年,我國茶葉內(nèi)銷總量由109.61萬噸增長至230.19萬噸�,呈現(xiàn)出持續(xù)穩(wěn)定增長態(tài)勢。2021年��,國內(nèi)茶葉市場銷售總額達3120億元,首次突破3000億元大關(guān)��?���?杀M管茶葉市場規(guī)模龐大,目前國內(nèi)也只有天福�、龍潤茶兩家茶企成功在港上市,A股至今“顆粒無收”����。

2015年,來自福建的八馬茶業(yè)曾在深交所新三板掛牌上市����,但在2018年4月,該品牌終止掛牌���,并開始謀求在深交所創(chuàng)業(yè)板上市。2021年4月15日���,八馬茶業(yè)遞交了IPO招股書�����,不過在2022年5月10日��,其又主動撤回了創(chuàng)業(yè)板上市申請��,并計劃于深交所主板上市���。

日前��,八馬茶業(yè)的A股上市申請已獲受理并正式預(yù)披露招股書����,IPO保薦機構(gòu)為中信證券��。據(jù)悉�����,八馬茶業(yè)此次ipo擬融資10.0822億元�,相比上次的募資計劃額多了3.2522億元,擬用于打造公司武夷山茶文化生態(tài)基地���。

不過現(xiàn)階段���,我國茶葉市場雖然企業(yè)眾多���,但仍存在大量傳統(tǒng)的家庭作坊式生產(chǎn)企業(yè)及小型茶企,產(chǎn)品種類豐富��、銷售區(qū)域覆蓋廣的規(guī)模性企業(yè)屈指可數(shù)���。由于企業(yè)數(shù)量多而分散�����,行業(yè)集中度低��,不存在絕對的龍頭企業(yè)�,所以單個品牌企業(yè)在整個茶葉市場中的市場份額占比仍較低�。

從2019年至2021年,八馬茶業(yè)在全國市場占有率都沒達到0.5%��,分別為0.32%����、0.48%、0.48%��。此外同時期內(nèi)�����,港股上市的天福��,還有此前分別提交了港股和A股市場招股書的中國茶葉和瀾滄古茶��,三者在全國市場占有率分別都只有0.32%�����、0.38%以及0.48%����。

為何資本市場喜喝茶飲卻不愛喝茶?八馬茶業(yè)又能否迎來A股上市曙光��?大公快消深入觀察��。

外購茶葉占比大

公司定位遭質(zhì)疑

資料顯示�����,八馬茶業(yè)成立于1997年���,是一家全茶類全國連鎖品牌企業(yè)���。相較其他茶葉品牌��,該公司銷售的茶葉種類幾乎涵蓋了全部類別��,比如烏龍茶�����、黑茶�����、白茶�����、紅茶����、綠茶等��,而其中以鐵觀音為代表的烏龍茶���,則是八馬茶業(yè)的“明星”產(chǎn)品��。此外���,八馬茶業(yè)還銷售有茶具、茶桌��、展示柜及茶食品等相關(guān)產(chǎn)品���。

根據(jù)招股書��,八馬茶業(yè)銷售的茶葉主要通過三種方式獲取�,一是自主生產(chǎn)����,二是自主分裝,三是定制采購�����。而有別于以自主生產(chǎn)為主的中國茶葉和瀾滄古茶�,八馬茶業(yè)多年來所銷售的產(chǎn)品中定制采購產(chǎn)品占比均超過50%,原材料���、半成品及在產(chǎn)品占比則低于同行業(yè)平均水平��。

可以說�����,公司在絕大部分時間里都屬于茶葉的“搬運工”�����,而非絕對生產(chǎn)者���。

據(jù)了解�����,目前八馬茶業(yè)采購的主要物料為毛凈���、茶葉半成品、定制成品茶����、茶具、茶食品以及包裝輔料等�。從2019年到2022年前三個月���,公司主要物料采購金額分別為5.17億元、6.58億元�����、7.69億元和2.10億元����,占采購總額比例分別為51.92%�、47.42%、47.85%和58.12%����。

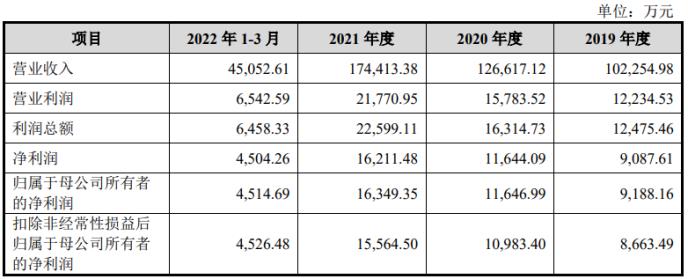

同時期內(nèi),八馬茶業(yè)的營業(yè)收入分別為10.2億元��、12.7億元��、17.4億元�,對應(yīng)的凈利潤分別為9188.2萬元、1.2億元����、1.6億元��。2022年第一季度�����,八馬茶業(yè)增收不增利���,實現(xiàn)營收約4.57億元,同比增長4.2%�����;凈利潤則為4514.69萬元�,同比下滑9.88%。

圖源:八馬茶業(yè)招股書

可以看出�,八馬茶業(yè)每年采購物料的金額,就占了當年成品茶銷售的一半���。相比之下���,大公快消還注意到,八馬茶業(yè)每年的研發(fā)投入也非常之少��。

從2019年到2022年,八馬茶業(yè)研發(fā)支出金額分別為570.22萬元�����、328.01萬元���、664.12萬元和148.85萬元���,占營業(yè)收入的比例分別為0.56%、0.26%����、0.38%和0.33%����。此外截至今年3月末,八馬茶業(yè)的研發(fā)人員合計僅有11人���,占總?cè)藬?shù)比例0.49%��;核心技術(shù)人員6人���,其中就包括公司兩位實控人王文禮和王文超兄弟。

中國食品分析師朱丹蓬表示:“從研發(fā)投入方面來看�,八馬茶業(yè)的創(chuàng)新力顯得猶為不足���。”

值得注意的是,對于八馬茶業(yè)的這一經(jīng)營現(xiàn)狀�����,深交所曾在今年上半年發(fā)來問詢函����。

彼時八馬茶業(yè)剛主動撤回于深交所創(chuàng)業(yè)板的上市申請,深交所就在審核時提到:八馬茶業(yè)研發(fā)投入占主營業(yè)務(wù)比重較小�����,但與中國農(nóng)業(yè)科學(xué)院茶葉研究所���、福建省農(nóng)業(yè)科學(xué)院茶葉研究所等多家機構(gòu)進行較多技術(shù)合作��,并參與了多項國家標準及地方標準的起草和制定工作����。

對此�,八馬茶業(yè)需結(jié)合同行業(yè)可比企業(yè)相關(guān)情況,進一步說明公司研發(fā)投入占比較小,但與多家機構(gòu)進行技術(shù)合作并參與多個標準的制定工作的合理性�;進一步說明公司的核心競爭力,公司是否屬于成長型創(chuàng)新創(chuàng)業(yè)企業(yè)�、是否符合創(chuàng)業(yè)板定位。

后續(xù)八馬茶業(yè)回復(fù)稱����,公司將傳統(tǒng)茶葉零售與新技術(shù)、新業(yè)態(tài)�����、新產(chǎn)業(yè)�、新模式進行了深度融合,屬于成長型創(chuàng)新創(chuàng)業(yè)企業(yè)�,符合創(chuàng)業(yè)板定位。

不過有業(yè)內(nèi)人士認為����,從業(yè)務(wù)重點來看�,八馬茶業(yè)更傾向于從供應(yīng)商那里獲取成品并冠以“八馬”品牌、其他子品牌或者合作品牌的形式對外銷售���,這一明顯區(qū)別于自主生產(chǎn)茶企的“貼牌”模式�,實際并不利于品牌未來發(fā)展。

外采產(chǎn)品推高資產(chǎn)負債率

加盟模式拉低整體毛利率

值得關(guān)注的是�����,由于定制采購產(chǎn)品占比較高���,一定程度上也推高了八馬茶業(yè)的資產(chǎn)負債率��。

從招股書可得���,2019年至2022年,八馬茶業(yè)的資產(chǎn)負債率(合并)處于逐年攀升的狀態(tài)�����,分別為45.06%�、44.34%、51.08%�����、46.71%��,其中母公司資產(chǎn)負債率更是常年處于60%上下��。

圖源:八馬茶業(yè)招股書

而與同行業(yè)茶企相比,數(shù)據(jù)顯示����,八馬茶業(yè)的資產(chǎn)負債率也明顯高于瀾滄古茶和中國茶葉,與天福較為接近�����。并且�����,八馬茶業(yè)的資產(chǎn)負債率(合并)也顯著高于這類以茶業(yè)為主營業(yè)務(wù)的企業(yè)資產(chǎn)負債率(合并)的平均值�����。

對于這點��,八馬茶業(yè)也于招股書中坦言�����,由于公司外采產(chǎn)品占比更高�,使得流動負債規(guī)模較瀾滄古茶�����、中國茶葉更大。

此外����,與基于經(jīng)營模式及銷售渠道所選取的可比公司相比,八馬茶業(yè)的資產(chǎn)負債率還高于來伊份����。這主要由于八馬茶業(yè)預(yù)收款項及合同負債、應(yīng)付職工薪酬����、應(yīng)交稅費占總資產(chǎn)比例高于來伊份,使得整體流動負債占總資產(chǎn)比例高于來伊份����,進而使得公司資產(chǎn)負債率更高。

圖源:八馬茶業(yè)招股書

招股書顯示�����,目前八馬茶業(yè)的經(jīng)營模式主要直營和加盟����,其中直營模式又分為線下直營和網(wǎng)絡(luò)銷售��。截至今年3月底����,八馬茶業(yè)門店數(shù)量超2700家��,其中直營店有400家�。這也意味著,八馬茶業(yè)的加盟店數(shù)量已經(jīng)超過了2300家����。

不過雖然兩種經(jīng)營模式下的門店數(shù)量有著近乎5倍的差距,但加盟店卻并沒有給八馬茶業(yè)帶來多高收入和毛利率����。

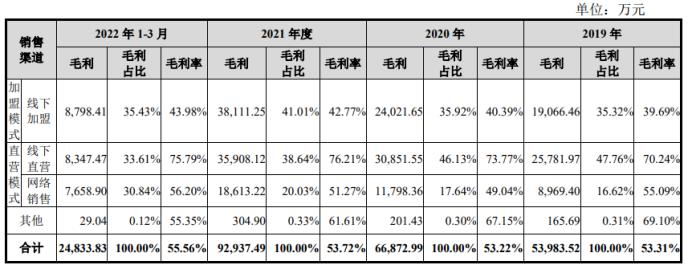

數(shù)據(jù)顯示,從2019年到2022年�,八馬茶業(yè)加盟模式下的銷售收入分別為4.80億元、5.95億元��、8.91億元和2億元�,占主營業(yè)務(wù)收入的比例分別為47.44%、47.33%�、51.50%和44.76%。同期��,該模式下的毛利率分別為39.69%��、40.39%����、42.77%和43.98%。

相比之下�,報告期內(nèi),八馬茶業(yè)直營模式下的銷售收入(包括線下直營及網(wǎng)絡(luò)銷售)占主營業(yè)務(wù)收入的比例則分別為52.33%�、52.43%、48.21%以及55.13%�。同期,線下直營毛利率分別為70.24%�、73.77%、76.21%和75.79%���;網(wǎng)絡(luò)銷售毛利率分別為55.09%�、49.04%����、51.27%和56.20%。

可以發(fā)現(xiàn)�����,盡管八馬茶業(yè)加盟店的數(shù)量是直營店近5倍,但前者毛利率幾乎只有后者一半�����,甚至還拉低了公司整體毛利率����,門店實際發(fā)展質(zhì)量并不高。對此���,八馬茶業(yè)指出:“公司以終端零售價的一定折扣比例向加盟商銷售產(chǎn)品����,其毛利率低于直營模式�。”

朱丹蓬曾指出:“八馬茶業(yè)的商業(yè)模式就是收取加盟費,再將產(chǎn)品賣給加盟商��,和蜜雪冰城等加盟企業(yè)類似���。"但他也同樣表示:“市場遲早會飽和�。”

于招股書中�,八馬茶業(yè)披露風(fēng)險稱,若公司的重要加盟商發(fā)生變動,或是嚴重違反特許經(jīng)營合同��,或是不能很好地理解公司的品牌理念和發(fā)展目標����,則將會對公司的經(jīng)營業(yè)績及品牌形象造成不利影響���。

若加盟商因經(jīng)營管理不善�����、經(jīng)營資質(zhì)不全等問題受到行政處罰��、消費者訴訟或食品安全事故相關(guān)訴訟�����,公司存在作為共同被告或主要責任方被行政立案調(diào)查��、面臨民事賠償��、行政責任的法律風(fēng)險�����,從而對公司商標品牌���、商業(yè)信譽產(chǎn)生不利影響����。

銷售費用高企

產(chǎn)品質(zhì)量難過關(guān)

事實上�����,八馬茶業(yè)的擔憂不無道理�����。

目前�����,網(wǎng)絡(luò)上關(guān)于八馬茶業(yè)產(chǎn)品質(zhì)量問題的反映不在少數(shù)���。在黑貓投訴平臺上����,今年以來����,就不斷有消費者投訴稱“八馬茶葉禮盒發(fā)霉長毛”“八馬茶業(yè)有蟲子”“八馬茶葉普洱茶夾雜頭發(fā)”“八馬茶葉大紅袍中有煙頭”等�����。

圖源:黑貓投訴平臺

早在2017年��,八馬茶業(yè)就曾在央視《每周質(zhì)量報告》欄目中被曝光���,烏龍茶樣品存在樣品質(zhì)量較差�、污染物超標、實測品質(zhì)低于明示等級等問題����。

此外在2018年,八馬茶業(yè)還曾于公司網(wǎng)站首頁宣傳其產(chǎn)品為“2018博鰲亞洲論壇指定用茶”�����,并稱公司擁有“博鰲亞洲論壇授權(quán)書”���。然而隨后����,博鰲亞洲論壇就在官微上斥責八馬茶業(yè)虛假宣傳,稱其從未授權(quán)或許可八馬茶業(yè)任何產(chǎn)品�����。關(guān)于此事���,后續(xù)雖以八馬茶業(yè)道歉收了尾�����,但仍對公司品牌聲譽帶來不良影響��。

數(shù)據(jù)顯示����,從2018至2021年����,八馬茶業(yè)共設(shè)涉及113起投訴、舉報事件��。其中����,虛假宣傳有63起��,質(zhì)量問題有23起���,其他(產(chǎn)品執(zhí)行標準、售假��、超范圍經(jīng)營等)則有27起����。

值得一提的是,在八馬茶業(yè)多次營銷“翻車”背后���,實際是公司日漸高企的銷售費用。

從2019年到2022年�����,八馬茶業(yè)的銷售費用分別為3.58億元��、4.29億元�、5.76億元和1.55億元,占各期營收比例分別為35.02%��、33.85%�、33.04%��、34.37%����。此外同期內(nèi)����,八馬茶業(yè)的銷售費用也遠高于瀾滄古茶、中國茶業(yè)等同類公司�����。

有業(yè)內(nèi)人士指出�����,由于八馬茶業(yè)經(jīng)營的本質(zhì)是初級農(nóng)產(chǎn)品加工��,在銷售上的投入大大高于研發(fā)投入��,加之其經(jīng)營模式比較倚重加盟和線上����,從而導(dǎo)致產(chǎn)品營銷和質(zhì)量相關(guān)問題頻出。

《礪石商業(yè)評論》也曾表示���,茶企通過茶葉“二道販子”收來的茶葉����,不但質(zhì)量參差不齊,農(nóng)藥殘留等問題的發(fā)現(xiàn)和管控難度也極高��,食品安全風(fēng)險高����。這不但使資本望而卻步,也導(dǎo)致了我國茶葉出口的節(jié)節(jié)敗退���。

在朱丹蓬看來�����,之所以資本化道路不暢�����,主要是因為行業(yè)還沒有進入一個規(guī)范化、專業(yè)化���、品牌化����、資本化以及規(guī)模化的階段����。“目前中國茶企整體運營并不規(guī)范,內(nèi)部審計及原始材料等均需要不斷調(diào)整才能符合上市需求����。考慮到上述情況�,資本對這個行業(yè)是有取舍的。”

目前來看�����,能否成為“A股茶葉第一股”或許不應(yīng)該是八馬茶業(yè)考慮的重點��。在產(chǎn)業(yè)尚在規(guī)范化的過程中��,傳統(tǒng)茶企能否沉淀下來完成自我變革�����,令資本市場看到茶葉的品質(zhì)與企業(yè)的價值�����,才是公司應(yīng)該關(guān)注的焦點。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號