近幾年���,隨著我國汽車保有量不斷增加�����,作為產(chǎn)業(yè)鏈下游的汽車后市場規(guī)模也迎來快速增長。

公安部數(shù)據(jù)顯示��,2021年中國乘用車保有量達2.6億輛���,居世界第一��。根據(jù)灼識咨詢報告��,預計到2026年��,汽車后市場的規(guī)模將達到1.8萬億元��,年復合增長率為9.6%�����。廣闊的“藍海”市場吸引了不少玩家入局�,大量資本相繼涌入汽車維修、保養(yǎng)等服務領域��,后市場正釋放出巨大潛力�。

就目前的汽車后市場來看,途虎養(yǎng)車算是規(guī)模最大的汽車服務平臺�����,近年來行業(yè)沖擊上市的也只有途虎����。可盡管當前于汽車服務這個黃金產(chǎn)業(yè)“一馬當先”,但途虎長期處于虧損狀態(tài)的事實和疑似割加盟商“韭菜”的消息�����,也讓外界對其商業(yè)模式頗為質疑��。

2022年1月24日����,途虎養(yǎng)車首次向港交所發(fā)起上市沖擊。不過六個月過去��,該公司上市的鐘聲遲遲未敲響�����。2022年8月29日���,途虎養(yǎng)車重新提交了招股書�,這次財務數(shù)據(jù)更新至2022年6月30日�。但在2023年2月28日,該招股書再次失效�。

頭懸達摩克利斯之劍�����,途虎養(yǎng)車如何在汽車服務這個萬億賽道走出一條良性發(fā)展之路?大公快消深入觀察��。

頂流資本重注�,盈利成最大難題

相較國外成熟的汽車市場,我國汽車產(chǎn)業(yè)發(fā)展得比較晚�,產(chǎn)業(yè)鏈價值前期也多集中于前市場。過去十年����,隨著中國成為汽車全球銷量第一的國家,后市場也逐漸變成汽車行業(yè)重點的利潤增長點��。而途虎養(yǎng)車的成立��,恰逢移動互聯(lián)網(wǎng)快速普及���,電子商務創(chuàng)業(yè)的高峰期��。

彼時����,o2o被視為電子商務的下一個掘金點���,各類o2o廠商層出不窮���,但在汽車后市場�,還沒有多少能夠線上預約�、上門保養(yǎng)等在線服務平臺。于是在2011年�,途虎養(yǎng)車便以輪胎為切入點,通過線上輪胎銷售�����、線下網(wǎng)點安裝的商業(yè)模式進入汽車后市場���。

2015年�,途虎養(yǎng)車APP上線����,養(yǎng)車服務從輪胎拓展至30余種汽車保養(yǎng)服務。彼時汽車后市場正迎來黃金發(fā)展期�,大量創(chuàng)業(yè)項目爭相涌現(xiàn),但在不久后����,由于資本寒冬來臨�����,o2o融資遇冷,一大批項目相繼倒閉��,行業(yè)內(nèi)不斷上演泡沫破裂秀�����。

前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示����,2015年我國汽車后市場投融資數(shù)量達到頂峰,高達201起���,此后這一數(shù)據(jù)便不斷下降�����。而后經(jīng)歷一系列洗牌重組���,在行業(yè)內(nèi)艱難存活的途虎養(yǎng)車,逐漸成為了其中的“領頭羊”�。

據(jù)了解��,從2013年2021年�,途虎養(yǎng)車共進行了16輪融資�,投資方包括騰訊、百度���、高盛��、高瓴資本���、紅杉中國、啟明創(chuàng)投����、愉悅資本、君聯(lián)資本��、中金公司�、海通開元、建銀國際等�,融資總額高達92.6億元。

截至IPO前���,途虎養(yǎng)車創(chuàng)始人陳敏和聯(lián)合創(chuàng)始人胡曉東分別持股11.76%和3.22%�;騰訊持股19.41%,為公司第一大股東����;此外愉悅資本持股8.98%,紅杉中國持股7.56%����,F(xiàn)ountainVest持股5.46%���,百度持股2%���,中金持股2.32%。

值得注意的是���,在第一輪沖刺上市時��,彼時有爆料稱�����,途虎養(yǎng)車估值高達38億美元���。2012年���,原子創(chuàng)投曾以100萬元投資了途虎養(yǎng)車。截至IPO前����,原子創(chuàng)投持有途虎養(yǎng)車1.52%股權,估值約4.1億元����,9年時間增值400倍。

事實證明�����,在快速增長的新興市場中做生意不盡然都是一本萬利���。從途虎養(yǎng)車披露的數(shù)據(jù)來看�����,盡管背后站著諸多知名投資機構�����,但公司實際并未有可持續(xù)的盈利方式��,反而已經(jīng)連年虧損��。

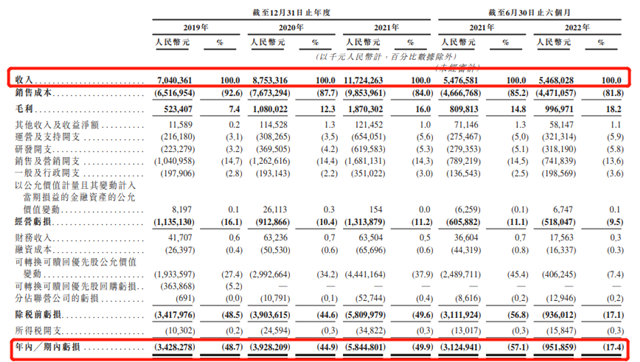

招股書顯示�����,從2019到2022上半年��,途虎養(yǎng)車的營收呈穩(wěn)步上漲趨勢���,分別為70億元、88億元���、117億元�、54.68億元�����;但同期�,公司分別出現(xiàn)凈虧損34.28億元、39.28億元���、58.45億元���、9.52億元����。

三年半時間內(nèi)��,途虎養(yǎng)車累計收入了329.68億元���。但同時��,公司累計賠出去了141.53億元����。

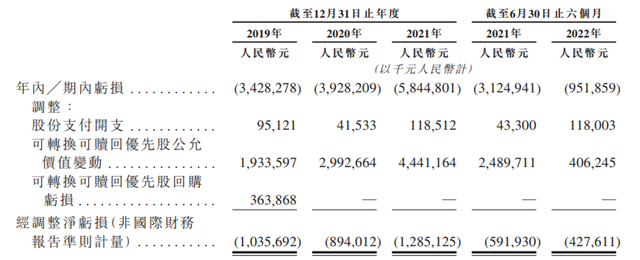

對于虧損的原因��,途虎養(yǎng)車在招股書中稱主要由于此前發(fā)行的可轉換可贖回優(yōu)先股�,其公允價值變動嚴重影響公司業(yè)績。值得一提的是��,小米和快手這種互聯(lián)網(wǎng)科技公司的招股書中也曾出現(xiàn)過這種情況�。

據(jù)悉,帶有“可轉換”“可贖回”雙重屬性的優(yōu)先股在上市后���,其持有人可以無條件轉為普通股���,以獲取股價升至的紅利��;但在經(jīng)營不好的時候��,持有人也可要求發(fā)行人按照固定利息和股息贖回��。按照相關會計準則����,這部分優(yōu)先股的價值變動會以金融負債形式計入企業(yè)的當期損益����,反映了市場對途虎養(yǎng)車的估值��。

將虧損加回來��。根據(jù)招股書�����,經(jīng)調整后途虎養(yǎng)車于2019年����、2020年����、2021年�、2022年上半年的凈虧損分別為10.36億元、8.9億元�����、12.85億元�、4.3億元?��?梢钥吹?,雖然經(jīng)調整后的虧損有收窄趨勢����,但途虎養(yǎng)車依舊深陷增收不增利的困境中,這也讓其日常經(jīng)營甚至是商業(yè)模式都充滿不確定性�。

極度依賴加盟商,燒錢補貼下服務欠佳

目前��,途虎養(yǎng)車的收入來源主要來自兩大類:綜合汽車產(chǎn)品和服務及平臺服務��。這也能夠很明顯的看出其商業(yè)模式:用戶在途虎養(yǎng)車APP下單,選擇合適的線下門店享受服務�。同時,公司線上平臺和線下門店還售賣汽車產(chǎn)品及其零部件����。

在這種業(yè)務結構下,途虎的門店主要分為三類:自營店�、加盟店及合作店門店。相比起來�����,自營工場雖由公司自主運營�,但由于成本較高,所以常年處于虧損狀態(tài)��。而加盟工場則由加盟商運營�����,途虎只需要收取加盟費���,同時提供供應鏈、系統(tǒng)����、培訓等經(jīng)營支持就可獲得一定利潤分成�。因此一直以來�,途虎都十分依賴加盟商來提供服務。

截至2022年上半年���,途虎養(yǎng)車的工場店數(shù)達到4293家���,其中自營門店179家,加盟工場店4114家(由2104名加盟商管理)���。此外公司還擁有25321家合作門店�,這些店不屬于“途虎”品牌����,僅僅是入駐進途虎養(yǎng)車APP,作為途虎工場店的補充����。

值得注意的是,縱然加盟門店能使途虎養(yǎng)車以輕資產(chǎn)模式高效擴張���,但其服務標準上的參差不齊以及在利益分配下造成的操作隱患也為途虎品牌帶來“信任危機”���。

2018年����,途虎就曾深陷“假機油”風波����,大量車主上街拉橫幅維權。此外�����,最不受途虎管控的合作門店也成了麻煩發(fā)生的高發(fā)地帶���。

在黑貓投訴平臺��,截至2023年2月28日�,關于途虎養(yǎng)車的投訴數(shù)量共計1227件��,大部分問題集中在服務態(tài)度不好�、操作不當、商品質量差����、以次充好、宣傳活動無法兌現(xiàn)等����。

對于途虎養(yǎng)車來說,過去中國汽車后市場“差強人意的客戶體驗�����、復雜的供應鏈和低效的履約流程”為其提供了創(chuàng)新發(fā)展的機會�。但現(xiàn)實來看,如今公司在這些方面也并沒有打造出很強的競爭優(yōu)勢���。

事實上�����,觀察途虎養(yǎng)車的發(fā)展史���,可以很明顯的看到“跑馬圈地”的痕跡。

眾所周知����,互聯(lián)網(wǎng)創(chuàng)業(yè)公司最擅長的打法便是燒錢補貼。這種擴張方式雖說可以快速有效地獲取用戶并搶占市場���,但同時也給企業(yè)帶來了極為高昂的成本費用�����。作為依賴O2O模式重洗汽車后市場的互聯(lián)網(wǎng)服務平臺��,途虎養(yǎng)車自然也逃不開這個發(fā)展規(guī)律����。

招股書顯示,截至2022年上半年���,途虎養(yǎng)車共擁有8640萬注冊用戶���,累計擁有1570萬交易用戶。

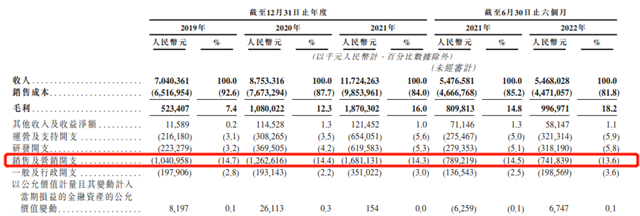

為了持續(xù)引流獲客�,過去數(shù)年里,途虎養(yǎng)車不斷通過補貼方式推廣APP��。從2019到2022年上半年�����,途虎養(yǎng)車銷售及營銷開支分別達到10.41億元、12.63億元�����、16.81億元和7.42億元�。這也意味著���,在去年前六個月內(nèi)�����,公司幾乎每個月都會使用超1億元打廣告�。

為此�,這項開支還拉低了途虎的毛利率。2022年上半年��,途虎養(yǎng)車銷售成本占營收比高達81.8%���,而毛利率僅有18.2%����。

在盈利能力充滿了不確定性的當下���,燒錢補貼雖為途虎養(yǎng)車換來了一定市場規(guī)模�,但公司能否可持續(xù)增長仍是一個未知數(shù)。

值得一提的是�,盡管途虎如此努力地挽留用戶,但平臺的活躍用戶增速依然不高����。2019年途虎養(yǎng)車的平均月活用戶為550萬名,2022年6月底才增加至900萬名�����。對資金的深度渴望����,或許也是公司急于上市的原因。

新能源攪局�,途虎上市隱憂

毋庸置疑,對于如今的汽車后市場來說��,僅靠燒錢進行流量導流的路子已經(jīng)行不通���。羅蘭貝格認為�����,未來的5至10年中�����,是獨立后市場轉型與變革的關鍵階段�����。以消費為導向的行業(yè)環(huán)境將推動汽車后市場內(nèi)生發(fā)展���,落后產(chǎn)能被淘汰是必然結果。

與此同時���,隨著新能源汽車突然切入賽道��,汽車產(chǎn)業(yè)進入結構調整����、轉型升級的關鍵期�����,后市場競爭格局陡然生變��。

中汽協(xié)數(shù)據(jù)顯示,2022年�����,中國新能源汽車累計銷量達688.7萬輛�,新車銷售滲透率達到25.6%。據(jù)中信證券預測���,預計到2030年��,新能源售后市場產(chǎn)值規(guī)模將達1000億元����,將對汽車后市場產(chǎn)生巨大沖擊���。

羅蘭貝格指出�����,新能源車的售后需求將在未來2-3年快速崛起���,成為后市場不可忽視的重要貢獻方。未來�����,洗美、輪胎�、事故鈑金與三電維保,將構成新能源售后的主要價值支柱�。三電授權和輕改裝潢美容業(yè)務,將是汽服門店的新增長點�����。

從維保角度來看���,新能源車的興起會帶來圍繞燃油車三大件相關業(yè)務的消失,途虎養(yǎng)車將面臨單車售后產(chǎn)值下降以及維護成本上升的壓力���,汽修市場的進店臺數(shù)也會大大減少���。

從售后服務的渠道與模式來看,新勢力車企傾向于自營與授權網(wǎng)絡的模式�,許多新能源汽車整車廠都將自建售后服務體系,這對于提供第三方服務的途虎養(yǎng)車而言亦是個不小的沖擊��。

當然����,新變革的到來也引起途虎養(yǎng)車的警惕���。根據(jù)招股書,對于此次上市募集到的資金��,途虎方面表示��,將用于增強供應鏈能力��、研發(fā)����、擴大門店網(wǎng)絡和加盟商基礎以及投資新能源汽車服務等。據(jù)悉�,途虎養(yǎng)車已經(jīng)與多個充電樁平臺達成合作。

然而值得一提的是����,在萬億市場蛋糕誘惑下,途虎也面臨著不小的競爭壓力����。

同一賽道內(nèi),阿里聯(lián)合新康眾推出了天貓養(yǎng)車�,京東也發(fā)力打造了京東京車會��,此外字節(jié)跳動���、蔚來等互聯(lián)網(wǎng)、電動車企業(yè)也盯上了養(yǎng)車賽道�。相比起來,盡管在行業(yè)內(nèi)有先發(fā)優(yōu)勢�����,但途虎養(yǎng)車在獲客上必然不及這些巨頭們天然享有流量紅利�。在后期的競爭中,一旦步入“價格戰(zhàn)”“流量戰(zhàn)”�����,虧損加劇的途虎將會更加被動��。

如今看來����,萬億汽車后市場的發(fā)展方向已定����,各大巨頭正在加碼布局���,行業(yè)格局初顯。不過業(yè)界認為�����,汽車后市場比想象中更為復雜��,這一市場比拼的不只是資本和商業(yè)模式��,還有技術和耐力�����,無論是途虎養(yǎng)車還是天貓養(yǎng)車�、京車會,都還有很長的路要走���。

另外新華財經(jīng)指出���,在當前的市場與平臺經(jīng)濟監(jiān)管背景下,如果互聯(lián)網(wǎng)平臺無法給中小商家?guī)碓鲋?�、無法創(chuàng)造與規(guī)模匹配的社會價值,僅僅依靠資本擴張�����,其商業(yè)前景也將面臨相當程度的不確定性���。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號